Dobrze przygotowana wycena firmy porządkuje rozmowę o sprzedaży, wejściu inwestora, sukcesji albo sporze między wspólnikami. W praktyce nie chodzi o jedną magiczną liczbę, tylko o sensowny przedział wartości, oparty na danych, ryzyku i realnych perspektywach biznesu. Poniżej rozkładam na czynniki pierwsze metody, proces, koszty oraz to, jak czytać wynik bez złudzeń.

Najważniejsze fakty, które warto mieć przed sobą

- Najpierw trzeba ustalić, czy wyceniasz całe przedsiębiorstwo, udziały, akcje czy tylko wybrany składnik majątku.

- Metoda dochodowa, porównawcza i majątkowa odpowiadają na różne pytania i nie dają identycznych wyników.

- Dobry raport zwykle pokazuje przedział wartości, a nie jedną „ostateczną” liczbę.

- Koszt zależy głównie od złożoności biznesu, jakości danych i celu analizy.

- Im lepiej przygotowane dane, tym krótszy proces i mniejsze ryzyko błędów.

Co właściwie wycenia się w spółce

Na początku zawsze rozdzielam trzy rzeczy, bo od tego zależy sens całej analizy: przedsiębiorstwo jako zorganizowany biznes, udziały lub akcje oraz pojedyncze aktywa. To nie są synonimy. Ta sama spółka może mieć wysoką wartość operacyjną, ale niższą wartość udziałów, jeśli ciąży na niej dług, sporne zobowiązania albo majątek niepracujący w biznesie.

W praktyce często liczy się nie tylko wartość rynkowa, ale też wartość inwestycyjna albo godziwa. Pierwsza mówi, ile dany podmiot jest wart dla konkretnego kupującego, druga ma być możliwie neutralna i oparta na przyjętym standardzie. W sporach wspólników, przy podziale majątku czy w procesach restrukturyzacyjnych to rozróżnienie ma realne znaczenie, bo zmienia sposób liczenia i argumentację stron.

| Przedmiot analizy | Co oznacza w praktyce | Kiedy ma największe znaczenie |

|---|---|---|

| Przedsiębiorstwo | Cały zorganizowany biznes wraz z aktywami, zobowiązaniami i zdolnością do generowania przepływów | Sprzedaż firmy, fuzja, restrukturyzacja, sukcesja |

| Udziały lub akcje | Prawa właścicielskie w spółce, zwykle po uwzględnieniu długu i struktury kapitałowej | Wejście inwestora, spór wspólników, wyjście z inwestycji |

| Zorganizowana część przedsiębiorstwa | Wydzielony segment, który może działać samodzielnie | Aport, sprzedaż części biznesu, wydzielenie działalności |

| Wybrane aktywa | Na przykład marka, nieruchomość, oprogramowanie, patent albo know-how | Finansowanie, zabezpieczenia, licencje, transakcje aktywów niematerialnych |

Jeśli ten punkt jest dobrze ustawiony, cała reszta zaczyna się składać dużo logiczniej. Kiedy wiadomo już, co dokładnie jest przedmiotem analizy, można przejść do tego, jak tę wartość liczyć.

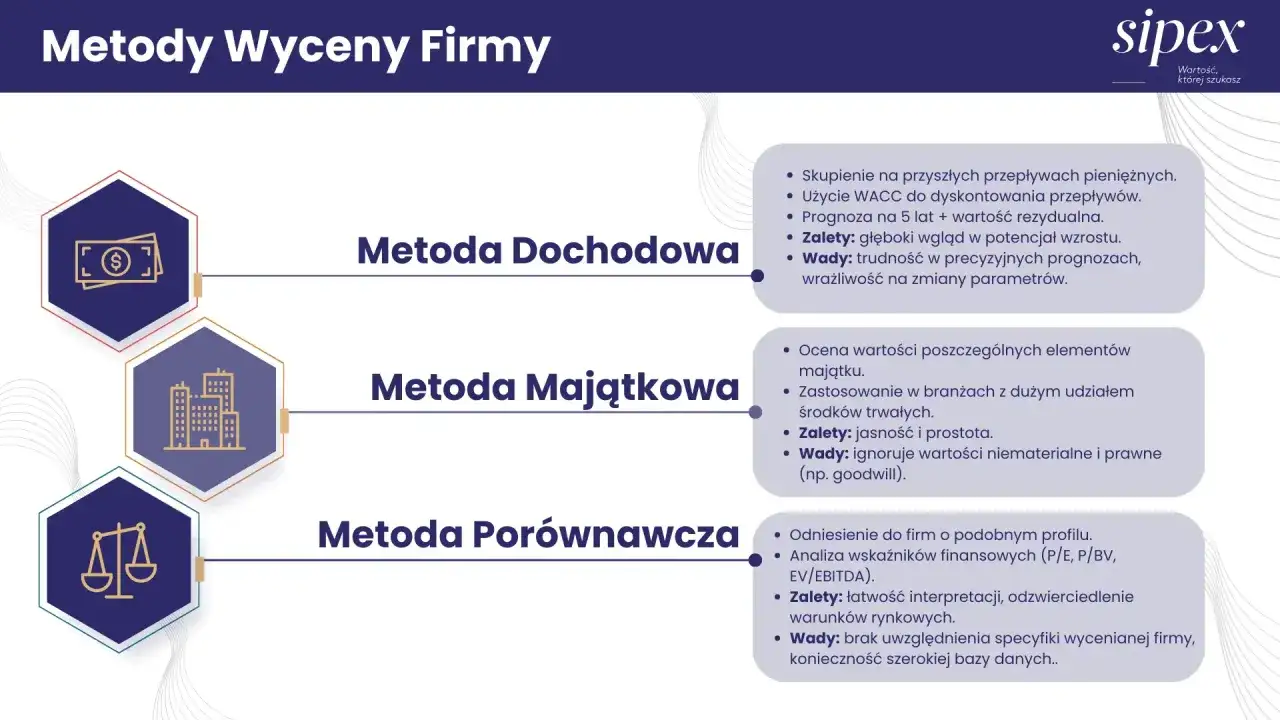

Jakie metody dają najbardziej użyteczny wynik

Najwięcej błędów widzę wtedy, gdy ktoś wybiera metodę „bo jest popularna”, a nie dlatego, że pasuje do biznesu. Ja patrzę prosto: metoda ma odpowiadać na pytanie, które naprawdę zadaje właściciel, inwestor albo sąd. PKF Polska zwraca uwagę, że wybór zależy m.in. od sytuacji majątkowej, źródeł finansowania i branży, i to podejście jest po prostu rozsądne.

| Metoda | Kiedy działa najlepiej | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Dochodowa, najczęściej DCF | Gdy firma ma przewidywalne przepływy pieniężne i da się sensownie zbudować prognozy | Pokazuje potencjał przyszłych zysków, więc dobrze pasuje do transakcji i M&A | Silnie zależy od założeń, stopy dyskontowej i jakości prognoz |

| Porównawcza, czyli mnożnikowa | Gdy są dostępne podobne spółki lub transakcje rynkowe | Szybko konfrontuje biznes z rynkiem i daje czytelny punkt odniesienia | Trudno znaleźć naprawdę porównywalne firmy, szczególnie poza dużymi branżami |

| Majątkowa, np. skorygowane aktywa netto | Gdy spółka jest kapitałochłonna, nieruchomościowa, w likwidacji albo bez stabilnych przepływów | Opiera się na twardych aktywach i dobrze działa jako punkt odniesienia w trudnych sytuacjach | Słabo pokazuje wartość marki, relacji z klientami i know-how |

| Likwidacyjna | Gdy trzeba oszacować wartość przy zamykaniu działalności lub w scenariuszu upadłości | Pokazuje dolną granicę wartości | Nie opisuje firmy jako działającego biznesu |

W praktyce często nie używa się jednej metody w oderwaniu od reszty. Dobrze zrobiona analiza łączy kilka podejść i sprawdza, czy wynik nie odbiega od rynku. Tak właśnie pracują duże zespoły doradcze, które finalnie pokazują nie tylko liczbę, ale też zakres wartości i wrażliwość na kluczowe założenia. To prowadzi wprost do kolejnego pytania: jak taki proces powinien wyglądać od środka.

Jak wygląda proces wyceny krok po kroku

W praktyce dobry proces składa się z kilku prostych etapów: ustalenia celu, zebrania danych, zbudowania modelu i obronienia wyniku w raporcie. Właśnie tak zaczynają duże zespoły doradcze, a PwC wprost prowadzi projekt od rozmowy o potrzebach klienta, przez analizę danych, aż po raport z analizą wrażliwości. To ważne, bo sama matematyka nigdy nie wystarcza, jeśli założenia są słabe.

-

Ustalenie celu i zakresu

Inaczej wycenia się spółkę do sprzedaży udziałów, inaczej do sporu sądowego, sukcesji, aportu albo restrukturyzacji. Już na tym etapie trzeba ustalić, czy analizie podlega cała firma, wybrany segment, akcje, udziały czy konkretny składnik majątku.

-

Zebranie i uporządkowanie danych

Najczęściej potrzebne są sprawozdania finansowe z ostatnich 3-5 lat, budżety, prognozy, informacje o zadłużeniu, kontraktach, strukturze właścicielskiej i aktywach. Jeśli dokumentacja jest niepełna, część czasu schodzi na rekonstrukcję danych, a nie na samą analizę.

-

Budowa modelu finansowego

Tu pojawia się DCF, metoda porównawcza albo majątkowa. W przypadku DCF trzeba zbudować prognozy przepływów pieniężnych i przyjąć stopę dyskontową, czyli parametryzację ryzyka i kosztu kapitału. Jeśli ten etap jest zrobiony pobieżnie, wynik wygląda precyzyjnie tylko na papierze.

-

Triangulacja i kontrola wyniku

Dobry raport nie powinien kończyć się na jednej liczbie. Trzeba sprawdzić, jak wartość zmienia się przy innych założeniach, porównać wynik z rynkiem i jasno opisać ograniczenia. To właśnie analiza wrażliwości pokazuje, które czynniki naprawdę mają znaczenie, a które są tylko szumem.

Jeśli miałbym wskazać jedną rzecz, którą wiele osób pomija, byłaby to jakość danych wejściowych. Skoro wiadomo już, ile pracy kryje się za raportem, łatwiej zrozumieć, skąd biorą się widełki cenowe i dlaczego prosta spółka kosztuje zupełnie inaczej niż złożona grupa kapitałowa.

Ile kosztuje wycena i od czego zależy cena

Koszt wyceny firmy zależy przede wszystkim od tego, czy dostarczasz uporządkowane dane, czy zespół musi je odtwarzać od zera. Na rynku spotkasz zarówno proste opracowania za kilka tysięcy złotych, jak i rozbudowane projekty za kilkadziesiąt tysięcy. To nie jest kaprys wyceniającego, tylko efekt liczby zmiennych, które trzeba sprawdzić i obronić.

| Skala projektu | Orientacyjny koszt netto | Co zwykle podnosi cenę |

|---|---|---|

| Mikro i mała firma | 3 000-10 000 zł | Prosta struktura, ograniczona liczba segmentów, niewielka liczba aktywów niematerialnych |

| Średnia spółka | 15 000-50 000 zł | Kilka linii biznesowych, więcej benchmarków, większa liczba scenariuszy i założeń |

| Duża grupa lub biznes międzynarodowy | 50 000-200 000+ zł | Złożona struktura właścicielska, wiele krajów, aktywa niematerialne, sporne założenia, presja czasu |

- Cel analizy - wycena do transakcji zwykle różni się zakresem od wyceny do sądu, podatków albo restrukturyzacji.

- Dostępność danych - jeśli brakuje sprawozdań, umów albo prognoz, rośnie liczba godzin potrzebnych na odtworzenie obrazu biznesu.

- Liczba aktywów niematerialnych - marka, oprogramowanie, patenty i know-how wymagają dodatkowego podejścia.

- Poziom skomplikowania rynku - im mniej porównywalnych spółek, tym większy nakład pracy przy benchmarkach.

- Termin realizacji - projekt „na wczoraj” prawie zawsze jest droższy niż standardowy.

- Zakres odpowiedzialności - jeśli raport ma być użyty w sporze lub przed organem, dokumentacja musi być mocniej uzasadniona.

W praktyce nie warto porównywać ofert wyłącznie po cenie. Dwa raporty za podobną stawkę mogą mieć zupełnie inną wartość użytkową, jeśli jeden opiera się na pełnych danych, a drugi na skróconym modelu bez sensownej weryfikacji. Z kosztu płynnie przechodzi się więc do pytania, jak przygotować spółkę, żeby nie przepłacić za zbieranie podstawowych informacji.

Jak przygotować spółkę, żeby raport był szybszy i mocniejszy

Najlepiej przygotowany klient nie dostarcza „wszystkiego po trochu”, tylko pakiet danych, który pozwala od razu budować model. Im mniej chaosu w liczbach, tym mniej czasu idzie na wyjaśnianie wyjątków, a więcej na rzeczywistą analizę wartości. To z pozoru drobiazg, ale właśnie on decyduje, czy raport będzie solidny, czy tylko formalnie poprawny.

Co warto zebrać przed startem

- sprawozdania finansowe z 3-5 ostatnich lat, najlepiej wraz z zestawieniem obrotów i sald;

- budżety, prognozy i plan inwestycyjny na kolejne okresy;

- informacje o długu, leasingach, kredytach, zabezpieczeniach i zobowiązaniach warunkowych;

- listę głównych klientów, dostawców i umów długoterminowych;

- strukturę właścicielską, umowę spółki, uchwały i istotne dokumenty korporacyjne;

- wykaz aktywów trwałych, nieruchomości, znaków towarowych, patentów, oprogramowania i know-how;

- opis zdarzeń jednorazowych, które zaburzyły wynik, na przykład sprzedaży majątku, sporów albo nadzwyczajnych kosztów.

Przeczytaj również: Outsourcing w firmie - jak mądrze zlecać zadania i uniknąć błędów?

Co trzeba uporządkować przed analizą

- jednorazowe koszty i przychody, które zniekształcają obraz rentowności;

- transakcje z podmiotami powiązanymi;

- uzależnienie firmy od jednego właściciela, jednego klienta albo jednej linii sprzedaży;

- sezonowość sprzedaży i wahania marż;

- różnicę między wynikiem księgowym a ekonomicznym, czyli tym, co biznes naprawdę generuje.

To ostatnie jest szczególnie ważne. Jeśli ktoś operuje tylko na księgach, a nie na ekonomii biznesu, łatwo przeszacować albo zaniżyć wynik. Właśnie dlatego warto przed zleceniem wyceny wyczyścić dane, nazwać wyjątki i od razu wskazać miejsca, które mogą wymagać dodatkowego komentarza. Gdy to jest zrobione, można uczciwie omówić najczęstsze błędy.

Najczęstsze błędy, które zniekształcają wynik

Największy błąd, jaki widzę, to traktowanie wyniku z modelu jak wyroczni. Wycena ma swoje granice i potrafi rozjechać się z intuicją właściciela, zwłaszcza gdy firma jest mocno zależna od jednej osoby albo od kilku dużych kontraktów. W takich sytuacjach nawet dobry model może dać szeroki przedział, bo ryzyko jest po prostu realne.

- Mylenie ceny z wartości - cena transakcyjna zależy od negocjacji, presji czasu i warunków umowy, a wartość to tylko punkt wyjścia.

- Zbyt optymistyczne prognozy - jeśli wzrost przychodów wygląda jak życzenie, a nie plan, raport traci wiarygodność.

- Nieporównywalne benchmarki - mnożniki z innego rynku, segmentu albo fazy cyklu gospodarczego wprowadzają fałszywy obraz.

- Pomijanie długu i zobowiązań - szczególnie niebezpieczne są zobowiązania warunkowe, spory i ukryte koszty restrukturyzacji.

- Ignorowanie kapitału obrotowego i nakładów inwestycyjnych - biznes może wyglądać dobrze na EBITDA, a jednocześnie potrzebować stałego dopompowywania gotówki.

- Brak analizy wrażliwości - jeśli nie wiadomo, jak zmieni się wynik przy innych założeniach, model jest zbyt sztywny.

- Jedna metoda do wszystkiego - start-up, spółka nieruchomościowa i producent z wieloletnimi kontraktami nie powinny być liczone tą samą logiką bez korekt.

W praktyce dobry raport powinien być obroniony nie tylko matematycznie, ale też biznesowo: trzeba umieć wyjaśnić, skąd wzięły się założenia, dlaczego wybrano właśnie takie porównania i co najbardziej wpływa na wynik. To prowadzi do ostatniej, najbardziej użytecznej kwestii: jak wykorzystać samą wycenę w decyzjach, a nie tylko w dokumentach.

Jak wykorzystać wynik w sprzedaży, negocjacjach i restrukturyzacji

Po dobrze zrobionej analizie nie pytam już tylko „ile to warte”, ale „co ta liczba pozwala zrobić”. To zupełnie inny poziom użyteczności. Dobra wycena nie kończy się na raporcie, tylko staje się narzędziem do decyzji: sprzedaży, negocjacji, dokapitalizowania albo obrony stanowiska w sporze.

- Przy sprzedaży - ustalasz realistyczny przedział cenowy i wiesz, które argumenty faktycznie wzmacniają ofertę.

- Przy wejściu inwestora - widzisz, czy wartość tworzy skalowanie przychodów, marża, powtarzalność sprzedaży czy może aktywa niematerialne.

- W restrukturyzacji - sprawdzasz, czy biznes nadal ma sens jako działające przedsiębiorstwo, czy trzeba już analizować scenariusz likwidacyjny.

- W sporze wspólników - ważniejsze od efektownej liczby jest to, czy metoda jest spójna z celem i da się ją logicznie obronić.

- Przy finansowaniu - bank lub inwestor zwykle patrzy nie tylko na wartość, ale też na jej odporność na pogorszenie warunków rynkowych.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, byłaby prosta: nie zamawiaj analizy po to, żeby dostać jedną efektowną liczbę. Lepiej otrzymać dobrze uzasadniony przedział, jasne założenia i listę czynników, które najbardziej zmieniają wynik. Taki dokument naprawdę pomaga podjąć decyzję, zamiast tylko ją ozdobić.