Biznesplan jest użyteczny wtedy, gdy pomaga podjąć decyzję: wejść w projekt, zmienić założenia albo zrezygnować zanim pojawią się koszty. Dobrze napisany dokument porządkuje pomysł, pokazuje rynek, wyceny, źródła finansowania i ryzyka, a przy spółce dodatkowo wymusza doprecyzowanie ról wspólników i sposobu reprezentacji. Poniżej pokazuję, jak napisać biznesplan tak, aby był czytelny dla banku, wspólników i dla samego założyciela firmy.

Najważniejsze jest to, czy plan obroni pomysł liczbami i logiczną strukturą

- biznesplan służy nie tylko do pozyskania finansowania, ale też do sprawdzenia, czy model działania ma sens;

- najmocniejsze części to opis rynku, konkurencji, plan sprzedaży, koszty, finansowanie i ryzyka;

- streszczenie piszę na końcu, bo dopiero wtedy widać cały obraz projektu;

- dla spółki trzeba dopisać role wspólników, reprezentację, wkłady i ewentualne ograniczenia prawne;

- najczęstszy błąd to zbyt optymistyczne przychody i zaniżone koszty;

- bez wariantu ostrożnego plan zwykle wygląda ładnie, ale jest mało użyteczny.

Biznesplan ma sprawdzić, czy pomysł wytrzyma zderzenie z liczbami

Ja zaczynam od pytania, kto właściwie ma czytać ten dokument i po co. Bank chce zobaczyć zdolność spłaty i przepływy pieniężne, inwestor szuka skali oraz przewagi konkurencyjnej, urząd dotacyjny oczekuje zgodności wydatków z celem projektu, a wspólnicy potrzebują jasnego podziału obowiązków. Jeśli to uporządkujesz na początku, reszta tekstu pisze się znacznie łatwiej.

| Odbiorca | Na co patrzy | Co warto podkreślić |

|---|---|---|

| Bank | Płynność, spłata, wkład własny, ryzyko | Cash flow, harmonogram przychodów, zabezpieczenia |

| Inwestor | Skalę, marżę, potencjał wzrostu | Rynek, przewagę, model ekspansji |

| Urząd lub instytucja dotacyjna | Zgodność celu i kosztów | Budżet, kwalifikowalność wydatków, harmonogram |

| Wspólnicy | Podział ról i odpowiedzialności | Strukturę właścicielską, decyzyjność, zasoby |

W praktyce najważniejsze jest to, żeby każdy odbiorca znalazł w planie odpowiedź na własne pytanie: czy to się spina finansowo, czy da się to zorganizować i czy ryzyko jest pod kontrolą. Z takim filtrem przechodzę do samej konstrukcji dokumentu.

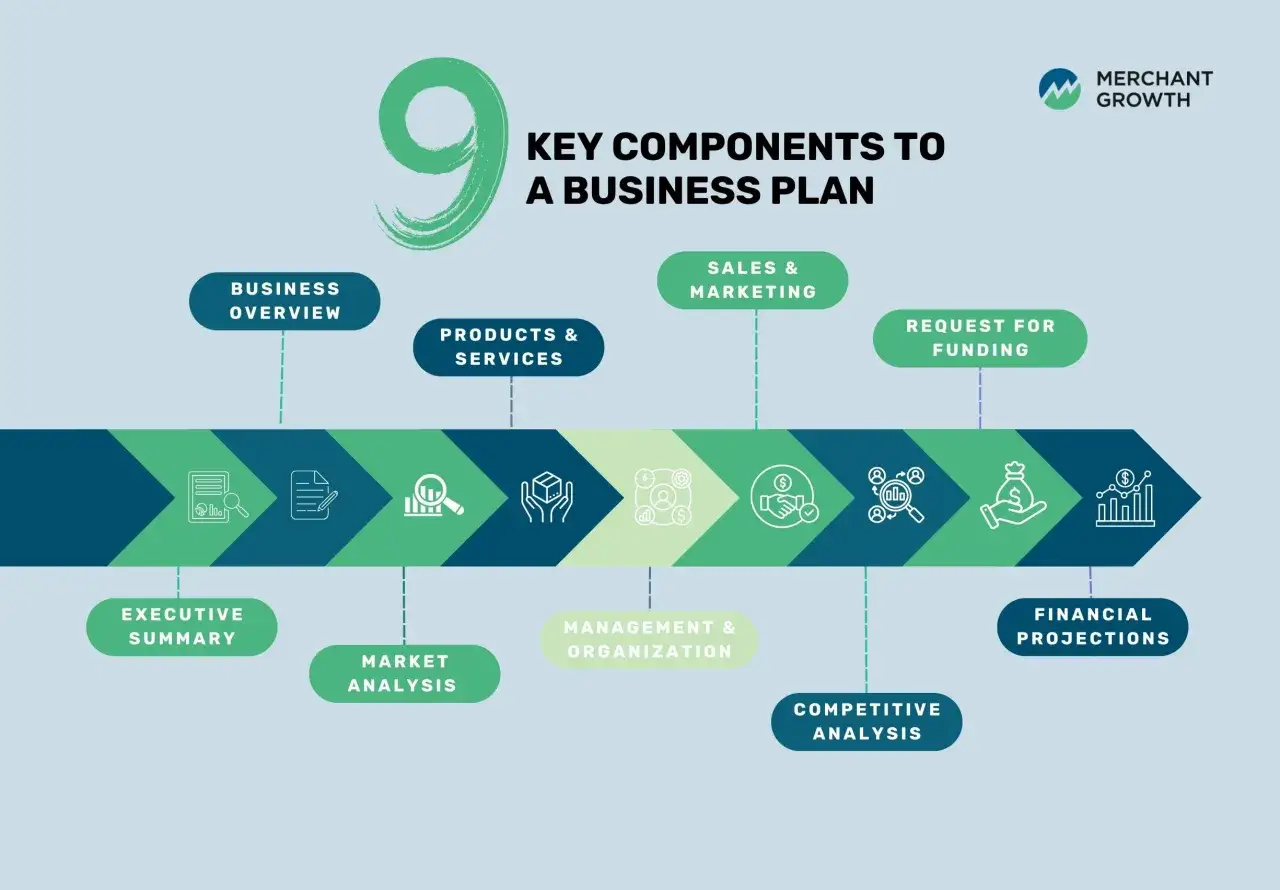

Z czego składa się biznesplan, który da się obronić

Według PARP biznesplan powinien obejmować opis przedsięwzięcia, firmę, produkt lub usługę, rynek i konkurencję, strategię marketingową, ryzyka oraz część finansową. To nie jest przypadkowa lista. Każdy element odpowiada na inne pytanie, a razem tworzą spójną odpowiedź na to, czy przedsięwzięcie ma sens.

| Element | Co powinien zawierać | Po co jest |

|---|---|---|

| Streszczenie | Krótki opis pomysłu, rynku, finansowania i celu | Ma zachęcić do dalszej lektury i dać szybki obraz projektu |

| Opis firmy | Forma prawna, właściciele, zespół, doświadczenie | Buduje wiarygodność i pokazuje, kto dowozi plan |

| Oferta | Produkt lub usługa, przewaga, etap przygotowania | Wyjaśnia, co dokładnie sprzedajesz i dlaczego klient ma wybrać Ciebie |

| Rynek i konkurencja | Grupa docelowa, ceny, konkurenci, trend popytu | Pokazuje, że jest komu sprzedać i że rozumiesz otoczenie |

| Marketing i sprzedaż | Kanały dotarcia, budżet, dystrybucja, proces sprzedaży | Pokazuje, jak realnie pozyskasz klientów |

| Ryzyka | Operacyjne, finansowe, prawne, sezonowe | Odróżnia plan realistyczny od życzeniowego |

| Finanse | Przychody, koszty, cash flow, źródła finansowania | Sprawdza opłacalność i płynność projektu |

Ja wolę krótsze, ale logiczne sekcje, bo wtedy łatwiej wychwycić braki, sprzeczności i zbyt optymistyczne założenia. Kiedy ten szkielet jest gotowy, można wejść w kolejność pracy.

Jak przejść od pomysłu do gotowego dokumentu

Ja zwykle robię to w siedmiu krokach:

- Zapisuję cel dokumentu i jego odbiorcę.

- Opisuję problem klienta i propozycję rozwiązania.

- Sprawdzam rynek, konkurencję i ceny.

- Liczę model przychodów oraz koszty stałe i zmienne.

- Dopisuję zasoby, zespół i zakres odpowiedzialności.

- Oceniają ryzyka i sposób ich ograniczenia.

- Na końcu piszę streszczenie i porządkuję załączniki.

Ta kolejność ma znaczenie, bo pozwala najpierw zbudować logikę, a dopiero potem nadać całości redakcyjną formę. Dzięki temu streszczenie przestaje być ozdobą, a staje się rzeczywistym skrótem całego planu.

Plan finansowy, który nie rozpadnie się po pierwszym miesiącu

To właśnie tu większość projektów przegrywa. Przychody zwykle bywają zawyżone, a koszty stałe i okres rozruchu zaniżone. Dlatego plan finansowy warto rozpisać przynajmniej na 12 miesięcy w układzie miesięcznym, a dalej na kolejne 12-24 miesiące w ujęciu kwartalnym; przy nowej firmie daje to lepszy obraz sezonowości i płynności niż jedna zbiorcza prognoza na cały rok.

| Pozycja | Co sprawdzić | Typowy błąd |

|---|---|---|

| Przychody | Liczba klientów, średnia wartość sprzedaży, częstotliwość zakupów | Wpisywanie kwot „na oko” bez uzasadnienia |

| Koszty stałe | Czynsz, księgowość, ZUS, oprogramowanie, ubezpieczenie | Pomijanie małych, ale regularnych wydatków |

| Koszty zmienne | Materiały, prowizje, dostawa, płatności, reklama sprzedażowa | Mieszanie ich z kosztami stałymi |

| Cash flow | Kiedy pieniądze wpływają i kiedy realnie wypływają | Mylenie zysku z dostępnością gotówki |

| Próg rentowności | Moment, w którym przychody pokrywają koszty | Brak wyliczenia lub zbyt optymistyczne założenia |

Ja zawsze sprawdzam też próg rentowności, czyli moment, w którym sprzedaż pokrywa wszystkie koszty. Jeśli nie da się go policzyć, plan finansowy jest tylko opowieścią. W praktyce pomaga proste podejście: koszty stałe / (cena jednostkowa - koszt zmienny jednostkowy). Bezpieczny bufor gotówki to zwykle 3-6 miesięcy kosztów stałych, ale w branżach sezonowych albo kapitałochłonnych powinien być większy.

Warto przygotować trzy warianty: bazowy, ostrożny i ambitny. Nie chodzi o sztuczne mnożenie tabel, tylko o pokazanie, co się stanie, jeśli sprzedaż ruszy wolniej, klienci będą płacić z opóźnieniem albo koszty marketingu okażą się wyższe niż zakładano.

Im bardziej realny plan finansowy, tym łatwiej przejść do części związanej z firmą albo spółką, bo tam liczby muszą zgadzać się z organizacją działania.

Jak opisać firmę albo spółkę, żeby plan był wiarygodny

Przy biznesplanie dla nowego przedsięwzięcia sama nazwa firmy nie wystarczy. Trzeba pokazać, kto zarządza projektem, jakie ma doświadczenie, jak wygląda struktura właścicielska i w jaki sposób będzie podejmowana decyzja. W spółce dochodzą jeszcze kwestie wkładów, udziałów, reprezentacji oraz tego, kto faktycznie odpowiada za sprzedaż, finanse i operacje.

| Forma prowadzenia biznesu | Na co zwrócić uwagę w planie | Dlaczego to ważne |

|---|---|---|

| Jednoosobowa działalność | Doświadczenie właściciela, zakres obowiązków, źródła finansowania | Pokazuje, czy jedna osoba udźwignie cały model działania |

| Spółka z o.o. | Wspólnicy, udziały, zarząd, reprezentacja, wkłady | Porządkuje odpowiedzialność i decyzyjność w projekcie |

| Spółka osobowa | Rola wspólników, zakres odpowiedzialności, zasady prowadzenia spraw | Chroni przed chaosem organizacyjnym i niejasnym podziałem ryzyk |

W spółkach kapitałowych opisuję też relację między kapitałem a realnym finansowaniem startu. Sam kapitał zakładowy nie rozwiązuje problemu płynności, więc w planie musi być pokazane, skąd pochodzą środki na pierwsze miesiące działalności, zapasy, marketing i obsługę bieżących kosztów. Jeżeli projekt wymaga koncesji, licencji albo zezwolenia, wpisuję to z konkretnym terminem, bo taki element od razu podnosi wiarygodność planu.

Gdy biznes ma działać jako spółka, dobrze jest też jasno wskazać, kto podpisuje umowy, kto nadzoruje finanse i kto odpowiada za sprzedaż. To drobiazgi tylko z pozoru; w praktyce właśnie na nich najczęściej wykładają się ambitne pomysły.

Najczęstsze błędy, które obniżają wiarygodność planu

Najczęściej nie psuje go styl, tylko brak dyscypliny logicznej. Jeśli opis produktu, sprzedaży i finansów nie mówią tego samego, czytelnik od razu to widzi.

- Założenie, że sprzedaż sama się pojawi bez budżetu marketingowego i kanałów dystrybucji.

- Pomijanie kosztów, które wydają się drobne: księgowości, ubezpieczenia, oprogramowania, transportu, prowizji płatniczych.

- Zbyt szeroki zakres oferty, przez który plan traci ostrość i wiarygodność.

- Brak analizy konkurencji albo opisanie jej w sposób ogólny, bez cen, przewag i słabych punktów.

- Niespójność między liczbami w sprzedaży, zatrudnieniu i inwestycjach.

- Brak opisu ryzyka prawnego, sezonowego i płynnościowego.

- Pisanie streszczenia na początku, zanim powstanie reszta dokumentu.

Ja sprawdzam też jedno proste pytanie: czy ten plan dałoby się obronić podczas rozmowy z kimś, kto naprawdę zna branżę. Jeśli odpowiedź brzmi „nie do końca”, dokument trzeba jeszcze odchudzić albo doprecyzować. I właśnie wtedy widać, że biznesplan jest narzędziem decyzyjnym, a nie tylko formalnością.

Co dopracować przed rozmową z bankiem, wspólnikami albo urzędem

Na sam koniec zostawiam załączniki i porządki formalne. Jeśli dokument ma iść do banku, dodałbym harmonogram wydatków, źródła zabezpieczenia i wariant spłaty; jeśli do wspólników, doprecyzowałbym rolę każdego z nich, zakres decyzyjności i sposób podziału zysków; jeśli do urzędu, dopiąłbym wykaz kosztów, terminy i uzasadnienie każdego większego wydatku.

Według Zielonej Linii streszczenie najlepiej napisać dopiero wtedy, gdy całość jest już gotowa, i ten porządek naprawdę działa. Dobry biznesplan nie musi być długi, ale musi być spójny, policzony i odporny na pierwsze pytania o klientów, koszty, płynność oraz ryzyko. Jeśli po czasie zmienia się rynek albo model sprzedaży, warto wrócić do dokumentu i go zaktualizować, zamiast traktować go jak jednorazowy formularz.