Ta kategoria kosztów bywa źródłem nieporozumień, bo pozostałe koszty operacyjne nie opisują zwykłych wydatków na produkcję czy sprzedaż, tylko zdarzenia o bardziej incydentalnym charakterze. W tym tekście pokazuję, jak je rozumieć, co do nich zaliczać, czego nie mylić z kosztami podstawowej działalności i jak czytać je w rachunku zysków i strat, żeby nie wyciągać fałszywych wniosków o kondycji firmy.

Najważniejsze rzeczy, które trzeba wiedzieć o tej kategorii kosztów

- To koszty pośrednio związane z działalnością operacyjną, ale niebędące typowym kosztem produkcji, sprzedaży ani zarządu.

- Najczęściej obejmują straty ze zbycia aktywów, odpisy aktualizujące, kary, odszkodowania, darowizny i koszty sporów.

- Ich wysoki poziom nie zawsze oznacza problem z biznesem, ale często pokazuje jednorazowe zdarzenia albo słabą kontrolę ryzyka.

- To, że koszt trafia do tej pozycji w sprawozdaniu, nie przesądza jeszcze o jego rozliczeniu podatkowym.

- W analizie zarządczej ważniejsze od samej kwoty jest to, czy zdarzenie jest jednorazowe, czy zaczyna się powtarzać.

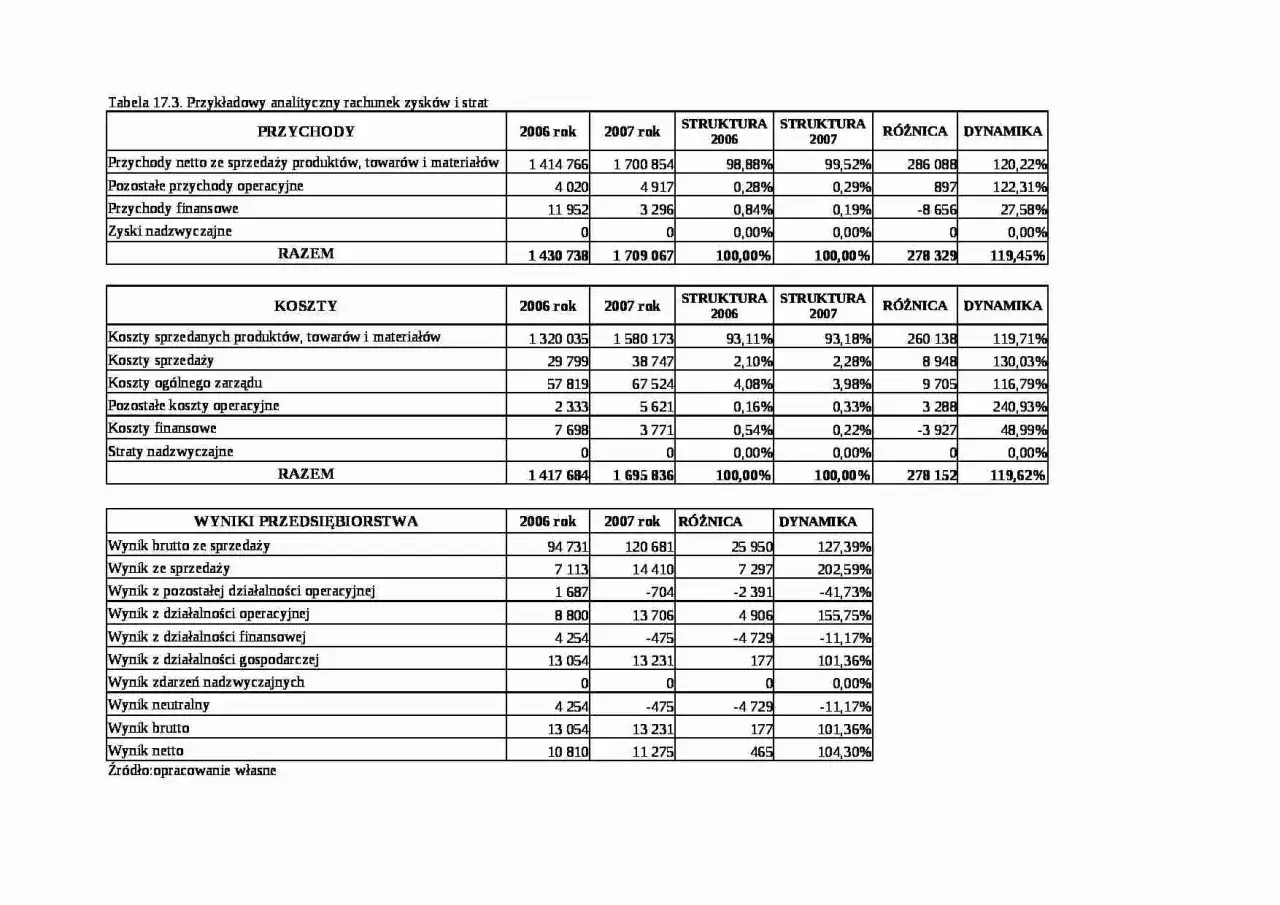

Czym są pozostałe koszty operacyjne i gdzie pojawiają się w sprawozdaniu

Najprościej ujmując, są to koszty związane z działalnością operacyjną, ale niezwiązane bezpośrednio z podstawową aktywnością firmy. W praktyce oznacza to, że nie chodzi o zwykły koszt wytworzenia produktu, obsługi sprzedaży czy bieżącego zarządzania, tylko o zdarzenia poboczne: jednorazowe straty, odpisy, darowizny, kary albo skutki sprzedaży majątku. GUS ujmuje je właśnie jako koszty pośrednio związane z działalnością operacyjną jednostki, co dobrze oddaje ich rolę w rachunku wyników.

Ja patrzę na tę pozycję jak na filtr dla zdarzeń, które nadal mieszczą się w obszarze operacyjnym, ale nie są częścią „normalnego rytmu” firmy. Dlatego w sprawozdaniu pojawia się ona oddzielnie od kosztów podstawowej działalności: ma pokazać, co obciążyło wynik poza regularnym modelem zarabiania. To ważne, bo bez takiego rozdzielenia wynik operacyjny mógłby wyglądać gorzej lub lepiej, niż rzeczywiście wygląda skala bieżącej działalności.

W praktyce rachunkowej ta kategoria jest też potrzebna po to, by poprawnie oddzielić zdarzenia cykliczne od tych, które wynikają z konkretnej sytuacji majątkowej, prawnej albo incydentalnej. Dzięki temu zarząd, księgowość i właściciel nie mieszają jednego problemu z drugim. Następny krok to spojrzenie na najczęstsze przykłady, bo to właśnie tam pojawia się najwięcej wątpliwości.

Jakie zdarzenia najczęściej trafiają do tej kategorii

Najczęściej są to koszty, które nie wynikają z regularnej sprzedaży, ale z pojedynczego zdarzenia lub decyzji gospodarczej. Ministerstwo Finansów wskazuje na przykład, że sprzedaż materiałów może być pokazywana w tej części rachunku wyników, jeśli taki sposób prezentacji nie zniekształca rzetelnego obrazu. To dobry sygnał, że w tej pozycji liczy się nie tylko sam wydatek, ale też jego charakter i wpływ na obraz finansowy firmy.| Zdarzenie | Dlaczego trafia tutaj | Praktyczny komentarz |

|---|---|---|

| Strata ze sprzedaży środka trwałego | Sprzedany majątek ma niższą wartość księgową niż uzyskana cena netto po kosztach zbycia | To typowy przykład zdarzenia jednorazowego, które nie powinno być mylone z przychodem ze sprzedaży produktów |

| Odpis aktualizujący należności | Firma uznaje, że część należności może być nieściągalna lub utraciła wartość | To sygnał jakości portfela należności, a nie zwykły koszt sprzedaży |

| Kary, grzywny i odszkodowania | Obciążają wynik jako skutek naruszenia umowy, sporu albo zdarzenia szkodowego | Jeśli pojawiają się regularnie, zwykle wskazują na problem procesowy, a nie księgowy |

| Darowizny i nieodpłatne przekazania | To świadome obciążenie wyniku bez bezpośredniego ekwiwalentu ekonomicznego | Warto rozdzielać darowizny promocyjne od działań stricte charytatywnych |

| Koszty postępowania sądowego | Powstają w związku ze sporem, a nie z podstawową sprzedażą | Często są skutkiem wcześniej zaniedbanej umowy, windykacji albo kontroli należności |

| Koszt zaniechanej inwestycji | Inwestycja nie przyniosła zakładanego efektu gospodarczego i trzeba ją odpisać | To jeden z tych kosztów, które szczególnie mocno wpływają na ocenę decyzji zarządczych |

| Odpisy aktualizujące aktywa niefinansowe | Dotyczą utraty wartości środków trwałych, zapasów albo innych aktywów niefinansowych | Najczęściej pokazują, że wcześniejsze założenia co do wartości aktywa były zbyt optymistyczne |

Jeśli ktoś patrzy wyłącznie na nazwę pozycji, łatwo przegapić jej realne znaczenie. W praktyce to nie „reszta kosztów”, tylko często miejsce, w którym widać skutki ryzyka prawnego, majątkowego albo decyzji jednorazowych. I właśnie dlatego tak ważne jest odróżnienie tej kategorii od kosztów bieżącej działalności.

Czego nie wrzucać do tej pozycji

Najczęstszy błąd polega na traktowaniu tej pozycji jak bezpiecznego kosza na wszystko, czego nie da się szybko przypisać do produkcji albo sprzedaży. Tak nie działa dobra rachunkowość. Tu liczy się charakter zdarzenia, a nie wygoda księgowania. Regularne koszty działalności podstawowej powinny zostać tam, gdzie rzeczywiście powstają: w kosztach materiałów, usług obcych, wynagrodzeń, amortyzacji czy kosztach sprzedaży.| Pozycja | Co zwykle do niej trafia | Co łatwo pomylić |

|---|---|---|

| Koszty podstawowej działalności operacyjnej | Materiały, energia, usługi obce, wynagrodzenia, czynsz, amortyzacja aktywów używanych w bieżącej działalności | Jednorazowe straty i odpisy, które nie wynikają z regularnego procesu działania |

| Pozostałe koszty operacyjne | Strata na sprzedaży aktywa, odpis aktualizujący, kara, odszkodowanie, darowizna, koszt sporu | Stałe koszty utrzymania firmy, które powinny obciążać podstawową działalność |

| Koszty finansowe | Odsetki, prowizje bankowe, różnice kursowe i inne skutki finansowania | Straty z majątku lub odpisy na aktywa niefinansowe, które nie mają charakteru finansowego |

Na tym etapie warto też pamiętać o jednej rzeczy: ujęcie bilansowe i podatkowe to nie to samo. Koszt może być poprawnie pokazany w rachunku zysków i strat, a mimo to wymagać osobnej oceny na gruncie podatku dochodowego. To jeden z powodów, dla których przy tej pozycji nie wolno działać intuicyjnie. Kolejna kwestia jest już czysto praktyczna: jak to wszystko poprawnie udokumentować.

Jak je poprawnie zaksięgować i udokumentować

W praktyce księgowej idę zawsze tą samą kolejnością: najpierw charakter zdarzenia, potem dokument, a dopiero na końcu konto i prezentacja w sprawozdaniu. Taka kolejność ogranicza chaos, zwłaszcza gdy koszt wygląda podobnie do zwykłego wydatku, ale nim nie jest.

- Sprawdź, czy zdarzenie ma charakter jednorazowy, incydentalny albo uboczny wobec podstawowej działalności.

- Ustal, czy dotyczy aktywów niefinansowych, należności, sporów, kar, darowizn albo kosztów zaniechanych decyzji inwestycyjnych.

- Zbierz dokumenty: protokół, wycenę, umowę, decyzję sądu, notę, fakturę, dokument likwidacji albo inny dowód źródłowy.

- Zweryfikuj sposób ujęcia w polityce rachunkowości i rachunku zysków i strat.

- Osobno sprawdź skutki podatkowe, bo nie każdy koszt ujęty bilansowo będzie kosztem podatkowym.

Najczęstsze błędy widzę zwykle w trzech miejscach. Po pierwsze, zbyt szerokie wrzucanie do tej pozycji kosztów, które są regularne. Po drugie, brak porządnej dokumentacji, przez co później trudno obronić klasyfikację. Po trzecie, mieszanie kosztu bilansowego z podatkowym, co potrafi zniekształcić zarówno wynik, jak i decyzje zarządcze. Gdy ewidencja jest uporządkowana, można z tej pozycji wyciągnąć dużo więcej niż tylko jedną liczbę w sprawozdaniu.

Kiedy ta pozycja powinna zapalić czerwoną lampkę

W dobrze działającej firmie ta pozycja zwykle nie dominuje wyniku. Jeśli jednak zaczyna rosnąć, ja patrzę na nią jak na sygnał diagnostyczny, a nie księgowy detal. Jednorazowa strata ze sprzedaży aktywa to jedno. Powracające kary, odpisy na należności i koszty sporów to już zupełnie inna historia.

- Jeśli dominują odpisy należności, problemem jest windykacja, polityka kredytowa albo jakość kontrahentów.

- Jeśli często pojawiają się kary i odszkodowania, trzeba sprawdzić umowy, procedury i nadzór nad realizacją.

- Jeśli rosną straty na zbyciu majątku, warto ocenić, czy aktywa nie są sprzedawane zbyt późno albo bez przygotowania.

- Jeśli pojawiają się koszty zaniechanych inwestycji, problemem bywa jakość decyzji zarządczych, nie sam zapis księgowy.

W restrukturyzacji taka pozycja bywa szczególnie cenna, bo pokazuje, gdzie firma traci pieniądze poza codziennym modelem sprzedaży. Czasem to tylko efekt jednego zdarzenia, ale bywa też dowodem, że trzeba uporządkować należności, majątek, umowy albo proces decyzyjny. Właśnie dlatego nie traktuję tej kategorii jak „resztki” w sprawozdaniu, tylko jak miejsce, w którym często ujawniają się realne słabości organizacji.

Jeżeli chcesz ocenić tę pozycję praktycznie, zacznij od trzech pytań: czy koszt jest jednorazowy, czy powtarzalny, czy da się go powiązać z konkretną decyzją albo zdarzeniem. Jeśli odpowiedź na którekolwiek z nich jest niepokojąca, warto spojrzeć głębiej niż tylko na samą kwotę. W dobrze prowadzonej firmie ta pozycja ma wyjaśniać wyjątki, a nie ukrywać problemy.