Aktywa to jeden z tych pojęć, które brzmią technicznie, ale w praktyce decydują o tym, jak czytać bilans, oceniać kondycję firmy i rozumieć jej realny majątek. W tym artykule wyjaśniam prostym językiem, co oznaczają w rachunkowości, jak się je klasyfikuje, czym różnią się od pasywów oraz na co patrzeć, żeby nie pomylić księgowej wartości z faktyczną użytecznością.

Aktywa to zasoby, które jednostka kontroluje i które mogą przynieść korzyść w przyszłości

- W rachunkowości aktywa obejmują nie tylko rzeczy materialne, ale też prawa, należności, pieniądze i część inwestycji.

- Żeby składnik został uznany za aktywo, musi być kontrolowany przez jednostkę, dać się wiarygodnie wycenić i wynikać z przeszłych zdarzeń.

- Najważniejszy podział dzieli aktywa na trwałe i obrotowe, czyli długoterminowe i krótkoterminowe.

- W bilansie aktywa pokazują, czym jednostka dysponuje, a pasywa wskazują, skąd ten majątek został sfinansowany.

- Przy ocenie aktywów liczy się nie tylko ich suma, ale też płynność, zużycie, obciążenia i możliwość odzyskania wartości.

Na czym polega definicja aktywów w rachunkowości

Najprościej ujmuję to tak: aktywa to wszystko to, co jednostka kontroluje, co ma wiarygodnie określoną wartość i co ma przynieść korzyści ekonomiczne w przyszłości. W praktyce nie chodzi więc wyłącznie o budynki, maszyny czy gotówkę, ale także o prawa majątkowe, należności, licencje, udziały i inne zasoby, które da się ująć w bilansie.

Ta definicja jest ważna, bo od razu odróżnia aktywa od zwykłego „posiadania czegoś wartościowego”. Coś może być cenne dla firmy, ale jeśli nie da się tego wiarygodnie wycenić albo jednostka nie ma nad tym kontroli, nie zawsze trafi do sprawozdania finansowego jako aktywo. Z takiego podejścia wynika kolejne pytanie: kiedy konkretny składnik majątku spełnia warunki, by zostać ujęty w bilansie?

Kiedy składnik majątku staje się aktywem

Ja zwykle zaczynam od prostego testu. Jeśli dany składnik ma być uznany za aktywo, musi spełnić kilka warunków jednocześnie:

- jednostka sprawuje nad nim kontrolę - może czerpać z niego korzyści i decydować o jego wykorzystaniu,

- pochodzi z przeszłych zdarzeń - został nabyty, wytworzony, wniesiony albo powstał w wyniku wcześniejszej transakcji,

- ma wiarygodnie określoną wartość - da się go sensownie wycenić,

- ma przynieść przyszłe korzyści ekonomiczne - na przykład sprzedaż, oszczędność kosztów albo wykorzystanie w produkcji.

To właśnie dlatego nie każdy cenny zasób automatycznie staje się aktywem. Przykładowo, dobrze rozpoznawalna marka, know-how czy wypracowana reputacja mogą mieć ogromną wartość biznesową, ale nie zawsze da się je ująć w księgach w taki sposób, jak oczekuje laik. W rachunkowości liczy się nie tylko „czy to jest ważne”, ale też „czy da się to udokumentować i wycenić”. Gdy te warunki są spełnione, można przejść do praktycznego podziału aktywów na kilka grup.

Jakie są główne rodzaje aktywów

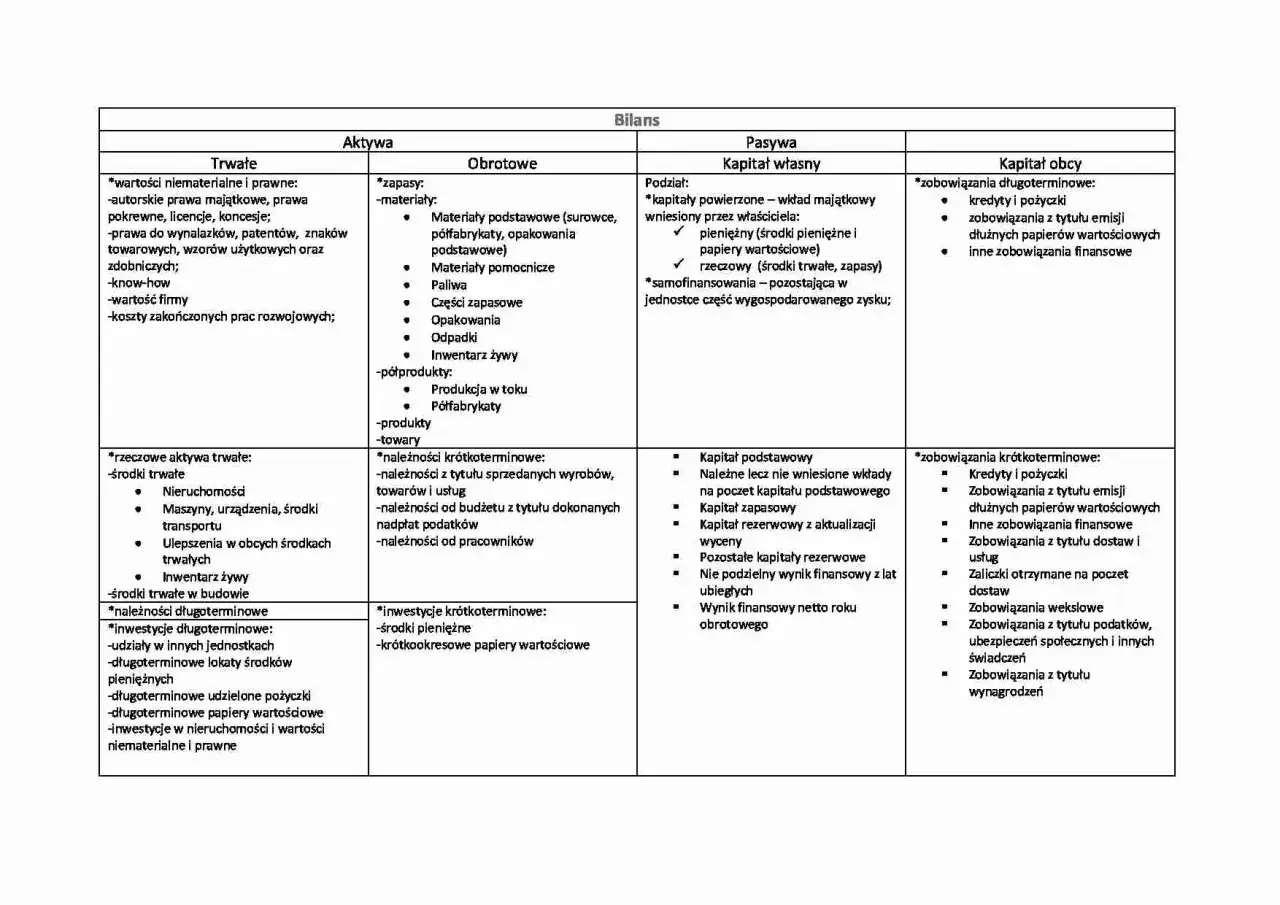

W polskiej rachunkowości podstawowy podział jest prosty: aktywa dzielą się na trwałe i obrotowe. To rozróżnienie mówi mniej więcej tyle, jak długo dany składnik zostaje w firmie i jak szybko może zostać zużyty albo zamieniony na gotówkę. Według GUS, na koniec 2024 r. wartość aktywów przedsiębiorstw niefinansowych wyniosła 4 776,7 mld zł, z czego 2 615,9 mld zł stanowiły aktywa trwałe, a 2 158,3 mld zł aktywa obrotowe. Taki układ dobrze pokazuje, jak duże znaczenie mają oba segmenty w praktyce gospodarczej.

| Rodzaj | Co obejmuje | Przykłady | Dlaczego to ważne |

|---|---|---|---|

| Aktywa trwałe | Składniki używane dłużej niż rok albo utrzymywane z myślą o dłuższym horyzoncie | budynki, maszyny, licencje, udziały długoterminowe | pokazują potencjał firmy i jej zdolność do działania w długim okresie |

| Aktywa obrotowe | Składniki przeznaczone do zużycia, sprzedaży lub spieniężenia w krótkim czasie | gotówka, zapasy, należności, lokaty krótkoterminowe | mówią najwięcej o płynności i możliwości regulowania bieżących zobowiązań |

| Należne wpłaty na kapitał podstawowy | Wpłaty zadeklarowane przez wspólników, ale jeszcze niewniesione | zadeklarowany, lecz nieopłacony wkład | ważne przy ocenie, czy kapitał spółki został faktycznie zasilony |

| Udziały (akcje) własne | Własne instrumenty kapitałowe jednostki wykazywane zgodnie z ustawą | skupione akcje własne spółki | to pozycja techniczna, którą trzeba czytać ostrożnie |

Aktywa trwałe

Do aktywów trwałych zalicza się przede wszystkim wartości niematerialne i prawne, rzeczowe aktywa trwałe, należności długoterminowe, inwestycje długoterminowe oraz długoterminowe rozliczenia międzyokresowe. W praktyce są to składniki, które służą firmie przez dłuższy czas i zwykle nie są przeznaczone do szybkiej sprzedaży. Maszyna produkcyjna, budynek biura czy licencja na oprogramowanie ERP to klasyczne przykłady.Tu najłatwiej popełnić błąd: ktoś widzi wysoką wartość aktywów trwałych i zakłada, że firma jest bardzo „bogata”. To bywa prawdą tylko częściowo. Taki majątek może być mocno zamortyzowany, obciążony zastawem albo trudny do sprzedaży bez straty. Dlatego sama suma aktywów trwałych nie mówi jeszcze wszystkiego o kondycji przedsiębiorstwa.

Przeczytaj również: Aktywa i pasywa - jak czytać bilans i ocenić kondycję firmy?

Aktywa obrotowe

Aktywa obrotowe to składniki, które mają „obracać się” szybciej: zostać sprzedane, zużyte, zamienione na gotówkę albo odzyskane w krótkim czasie. W tej grupie mieszczą się zapasy, należności krótkoterminowe, inwestycje krótkoterminowe i krótkoterminowe rozliczenia międzyokresowe. Dla właściciela firmy najważniejsze są tu zwykle zapasy, pieniądze na rachunku i należności od kontrahentów.To właśnie aktywa obrotowe najczęściej decydują o tym, czy firma ma z czego zapłacić podatki, pensje i faktury w terminie. Należność wystawiona na dużą kwotę wygląda dobrze na papierze, ale jeśli kontrahent spóźnia się z zapłatą trzy miesiące, jej praktyczna wartość jest dużo niższa. I to jest moment, w którym warto zobaczyć, jak te składniki układają się w bilansie.

Jak aktywa pokazuje się w bilansie i jak je czytać

Bilans to fotografia sytuacji majątkowej jednostki na konkretny dzień. Po stronie aktywów pokazuje, co firma ma i czym dysponuje, a po stronie pasywów - skąd ten majątek został sfinansowany. W polskiej praktyce aktywa układa się według rosnącej płynności, czyli od tych najtrudniejszych do szybkiego spieniężenia do tych, które najłatwiej zamienić na gotówkę.

- Najpierw patrzę na aktywa trwałe - dają obraz zaplecza produkcyjnego, infrastruktury i długoterminowych inwestycji.

- Następnie sprawdzam aktywa obrotowe - one mówią najwięcej o bieżącej płynności.

- Porównuję wartość należności z gotówką - bo nie każda należność jest równie łatwa do odzyskania.

- Patrzę na zapasy - ich wysoki poziom może oznaczać bezpieczeństwo, ale też zamrożony kapitał.

- Sprawdzam odpisy i umorzenie - bez tego bilans bywa mylący.

W skrócie: bilans nie jest listą „rzeczy, które firma posiada”, tylko uporządkowaną informacją o wartości i strukturze majątku. Taki porządek ma sens tylko wtedy, gdy dobrze rozumie się różnicę między aktywami a pasywami, bo właśnie ona pokazuje, jak ten majątek został zbudowany.

Czym aktywa różnią się od pasywów i kapitału własnego

To rozróżnienie naprawdę porządkuje myślenie o finansach firmy. Aktywa odpowiadają na pytanie: co jednostka ma. Pasywa pokazują: skąd to zostało sfinansowane. Kapitał własny to natomiast ta część finansowania, która należy do właścicieli po odjęciu zobowiązań.

| Pojęcie | Na jakie pytanie odpowiada | Co obejmuje | Praktyczny sens |

|---|---|---|---|

| Aktywa | Co firma posiada? | majątek, prawa, należności, środki pieniężne, inwestycje | pokazują zasoby, z których jednostka może korzystać |

| Pasywa | Skąd pochodzi finansowanie? | kapitał własny i zobowiązania | pokazują źródła pokrycia majątku |

| Kapitał własny | Co pozostaje właścicielom po rozliczeniu zobowiązań? | kapitał podstawowy, zapasowy, rezerwowy, wynik finansowy | to finansowa „poduszka” i miara trwałości firmy |

Najkrótszy wzór, który warto zapamiętać, brzmi: aktywa = kapitał własny + zobowiązania. Innymi słowy, każdy składnik majątku ma jakieś źródło finansowania. W praktyce ta prosta zależność pomaga mi szybko ocenić, czy firma rozwija się z własnych środków, czy opiera się głównie na długu. Zanim jednak uznasz, że bilans wszystko wyjaśnia, trzeba jeszcze zobaczyć, jakie błędy najczęściej fałszują obraz aktywów.

Najczęstsze błędy przy ocenie aktywów

- Mylenie wartości księgowej z ceną sprzedaży - maszyna wpisana w bilansie na 200 tys. zł nie musi dać się sprzedać za taką kwotę.

- Patrzenie tylko na sumę, bez płynności - duży majątek nie rozwiązuje problemu, jeśli firma nie ma gotówki na bieżące płatności.

- Ignorowanie amortyzacji i odpisów - bez nich aktywa trwałe mogą wyglądać na bardziej wartościowe, niż są w rzeczywistości.

- Uznawanie każdej należności za pieniądz - należność jest dopiero obietnicą wpływu środków, a nie gotówką w kasie.

- Przecenianie zapasów - magazyn pełen towaru może oznaczać sprzedażowy sukces, ale też zablokowany kapitał i ryzyko przestarzenia.

- Pomijanie obciążeń prawnych lub finansowych - składnik majątku może być formalnie aktywem, ale praktycznie mieć ograniczoną użyteczność.

W restrukturyzacji, finansowaniu i ocenie ryzyka ten błąd pojawia się szczególnie często: ktoś widzi „dużo aktywów”, a później okazuje się, że niewiele z nich da się szybko spieniężyć. Dlatego w ostatnim kroku zawsze sprawdzam nie tylko to, co firma ma, ale też jaką ta wartość ma jakość.

Na co patrzę, gdy oceniam realną wartość aktywów firmy

Jeśli analizuję majątek przedsiębiorstwa, nie zatrzymuję się na samej sumie bilansowej. Interesuje mnie przede wszystkim, które aktywa są naprawdę użyteczne, które można sprzedać bez dużej straty i które są obciążone albo trudno odzyskiwalne. W praktyce to właśnie te trzy pytania najczęściej odróżniają zdrowy obraz firmy od ładnie wyglądającego, ale mylącego bilansu.

- Płynność - jak szybko dany składnik można zamienić na pieniądz.

- Jakość należności - czy kontrahenci płacą w terminie, czy trzeba tworzyć odpisy aktualizujące.

- Stan zużycia - czy środek trwały faktycznie pracuje, czy jest już blisko wymiany.

- Obciążenia i ograniczenia - zastaw, leasing, hipoteka albo inne prawa osób trzecich mogą obniżać użyteczność składnika.

- Możliwość zbycia - nie każdy składnik majątku ma rynek, a bez rynku trudno mówić o realnej wartości odzysku.

Dlatego, gdy ktoś pyta mnie o majątek firmy, odpowiadam ostrożnie: nie wystarczy wiedzieć, ile aktywów widnieje w bilansie. Trzeba jeszcze wiedzieć, ile z tej kwoty można faktycznie wykorzystać, sprzedać albo zamienić na środki potrzebne do działania. I właśnie ta różnica najczęściej decyduje o tym, czy przedsiębiorstwo ma stabilną bazę, czy tylko duży zapis księgowy.