Nadpłata kredytu może przynieść dwa różne efekty: niższą ratę albo krótszy okres spłaty. To nie jest drobna różnica techniczna, bo jeden wariant poprawia płynność budżetu, a drugi mocniej tnie odsetki i szybciej zamyka dług. W tym tekście pokazuję, kiedy finansowo wygrywa skrócenie okresu, kiedy lepiej obniżyć ratę oraz co sprawdzić w umowie, zanim zlecisz bankowi przeliczenie kredytu.

Najważniejsza różnica między obiema opcjami sprowadza się do kosztu, płynności i czasu spłaty

- Skrócenie okresu zwykle daje większą oszczędność odsetkową, bo kredyt szybciej przestaje generować koszt.

- Obniżenie raty poprawia miesięczny budżet i zmniejsza ryzyko przeciążenia domowych finansów.

- Przy ratach równych efekt skrócenia okresu jest szczególnie silny, bo w pierwszych latach spłacasz głównie odsetki.

- Wybór zależy od poduszki finansowej, stabilności dochodu i tego, ile lat zostało do końca kredytu.

- Przed nadpłatą trzeba sprawdzić, czy bank nie nalicza rekompensaty oraz jak przyjmuje dyspozycję klienta.

Najkrótsza odpowiedź zależy od tego, czy ważniejszy jest koszt, czy rata

Ja zwykle upraszczam tę decyzję tak: skracaj okres, gdy chcesz mocno obciąć odsetki i nie potrzebujesz niższej raty do codziennego funkcjonowania. Obniżaj ratę, gdy ważniejsza jest płynność i spokój budżetu niż maksymalna oszczędność na końcu harmonogramu.

Przy kredycie hipotecznym wcześniejsza spłata jest możliwa w każdym momencie, a całkowity koszt powinien zostać obniżony o część przypadającą na skrócony okres. W praktyce wybór nie dotyczy więc tego, czy nadpłata działa, ale jak ma działać na Twoje finanse.

| Cel | Lepsza opcja | Dlaczego |

|---|---|---|

| Najniższy koszt kredytu | Skrócenie okresu | Odsetki naliczają się krócej, więc końcowy koszt spada mocniej. |

| Większa elastyczność budżetu | Obniżenie raty | Miesięczne obciążenie maleje, a rezerwa gotówki rośnie. |

| Szybsze zamknięcie długu | Skrócenie okresu | Kredyt kończy się wcześniej, co zwykle daje też lepszy efekt psychologiczny. |

| Nieregularne dochody | Obniżenie raty | Łatwiej utrzymać terminowość spłat, gdy przychody falują. |

Jeżeli patrzysz wyłącznie na koszt kredytu, skrócenie okresu zwykle wygrywa. Jeżeli patrzysz na bezpieczeństwo miesięcznego budżetu, obniżenie raty może być rozsądniejsze. Skąd bierze się taka różnica, najlepiej widać na konkretnych liczbach.

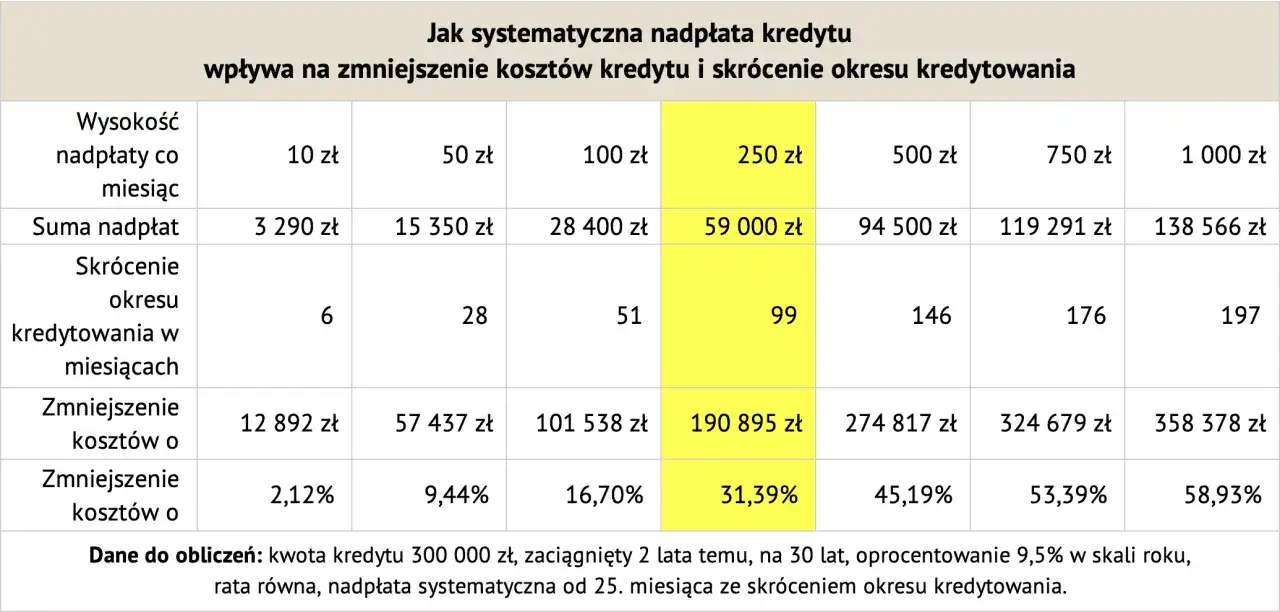

Jak ta sama nadpłata daje dwa różne efekty

W ratach równych, czyli annuitetowych, które dominują w hipotekach, na początku spłaty płacisz głównie odsetki, a dopiero z czasem kapitał. Dlatego ta sama kwota nadpłaty może albo skrócić końcówkę kredytu, albo tylko zmniejszyć miesięczne obciążenie.

Załóżmy kredyt 400 000 zł na 25 lat, oprocentowanie 7,5% rocznie i nadpłatę 50 000 zł po 5 latach. Dla przejrzystości pokazuję tylko część odsetkową, bez prowizji, ubezpieczenia i innych kosztów zależnych od umowy.

| Wariant | Rata po nadpłacie | Koniec spłaty | Odsetki w uproszczeniu | Co to oznacza |

|---|---|---|---|---|

| Bez nadpłaty | 2 956 zł | po 25 latach | 486 789 zł | Punkt odniesienia dla porównania. |

| Nadpłata ze skróceniem okresu | 2 956 zł | po 19 latach i 10 miesiącach | 353 496 zł | Oszczędność ok. 133 293 zł. |

| Nadpłata ze zmniejszeniem raty | 2 553 zł | po 25 latach | 440 118 zł | Oszczędność ok. 46 671 zł. |

W tym przykładzie różnica między obiema ścieżkami to ponad 86 tys. zł samych odsetek. To mocny argument za skróceniem okresu, ale tylko wtedy, gdy budżet wytrzyma wyższą ratę i nie rozbije Ci to planu finansowego. Właśnie dlatego następna decyzja nie jest już matematyczna, tylko praktyczna.

Kiedy skrócenie okresu kredytowania daje najlepszy efekt

Skracanie okresu ma największy sens wtedy, gdy nadpłata nie narusza bezpieczeństwa finansowego. Ja traktuję to jako ruch dla osób, które nie chcą rozluźniać dyscypliny, tylko wyciąć z harmonogramu przyszłe odsetki.

- Masz stabilny dochód i po nadpłacie nadal zostaje Ci poduszka finansowa na 3-6 miesięcy wydatków.

- Rata po zmianie nadal mieści się komfortowo w budżecie, bez ciągłego liczenia każdego przelewu.

- Do końca kredytu zostało sporo lat, więc skrócenie okresu naprawdę ucina przyszłe odsetki, a nie tylko kosmetycznie poprawia harmonogram.

- Nie planujesz dużych wydatków w najbliższym czasie, które wymagałyby niższego miesięcznego obciążenia.

Jeżeli po nadpłacie nadal masz rezerwę i nie stresuje Cię wyższa rata, skrócenie okresu jest zwykle najzdrowszym wyborem. Gdy budżet zaczyna się napinać, trzeba spojrzeć na drugi wariant.

Kiedy niższa rata jest rozsądniejsza

Obniżenie raty nie daje tak dużej oszczędności odsetkowej jak skrócenie okresu, ale bywa bezpieczniejsze. To ważne zwłaszcza wtedy, gdy dochody są nieregularne albo nadpłata ma być tylko jednym z elementów porządkowania domowych finansów.

- Dochody są nieregularne, sezonowe albo zależą od premii, więc niższa rata zmniejsza ryzyko opóźnień.

- Odbudowujesz rezerwę gotówki i wolisz mieć większy margines na nieprzewidziane wydatki.

- Planujesz większy wydatek, na przykład remont, zmianę auta albo koszt związany z rodziną.

- Masz już sporo zobowiązań i potrzebujesz po prostu mniejszego miesięcznego obciążenia.

Jeżeli po nadpłacie chcesz odbudować rezerwę gotówki albo wiesz, że w najbliższych miesiącach czeka Cię większy wydatek, niższa rata może być rozsądniejsza. Zanim jednak zlecisz operację w banku, trzeba sprawdzić jej koszt i sposób rozliczenia.

Co sprawdzić w umowie, zanim zlecisz nadpłatę

Jak przypomina UOKiK, wcześniejsza spłata kredytu hipotecznego jest możliwa w każdym momencie, ale bank może pobrać rekompensatę tylko w granicach ustawowych. Przy kredycie o zmiennej stopie jej limit co do zasady nie powinien przekroczyć odsetek za rok ani 3% spłacanej kwoty; przy stałej stopie zasady zależą od przepisów i treści umowy.

| Co sprawdzić | Na co patrzeć | Dlaczego to ważne |

|---|---|---|

| Rekompensata lub prowizja | Czy bank może ją pobrać i do kiedy | Może zmniejszyć opłacalność nadpłaty, zwłaszcza przy dużej kwocie. |

| Rodzaj oprocentowania | Stałe czy zmienne | Od tego zależą limity kosztu i opłacalność wcześniejszej spłaty. |

| Dyspozycja po nadpłacie | Skrócenie okresu czy obniżenie raty | Bank nie zawsze rozliczy to tak, jak zakładasz, jeśli nie wskażesz wyboru wprost. |

| Dzień nadpłaty | Przed czy po terminie raty | Odsetki liczą się co do dnia, więc moment przelewu ma znaczenie. |

| Minimalna kwota nadpłaty | Czy bank wymaga progu wejścia | Czasem drobna nadpłata nie przechodzi albo nie daje sensownego efektu. |

W praktyce sprawdzam też dzień księgowania nadpłaty, bo odsetki liczą się co do dnia. Ta sama kwota wysłana przed terminem raty i po nim może dać inny efekt. Jeśli bank nie pokazuje obu scenariuszy, poproś o symulację albo wyciągnij harmonogram spłaty i porównaj go samodzielnie.

Jak wybrać wariant bez zgadywania

- Skracaj okres, gdy masz poduszkę finansową i chcesz maksymalnie obniżyć koszt kredytu.

- Obniżaj ratę, gdy ważniejszy jest oddech w budżecie niż największa oszczędność odsetek.

- Najpierw spłacaj droższe długi, jeśli obok kredytu hipotecznego masz zobowiązania o wyższym koszcie.

To najuczciwsza reguła, jaką stosuję: najpierw bezpieczeństwo przepływu gotówki, potem maksymalna oszczędność na kredycie. Dzięki temu nadpłata pracuje dla Ciebie, a nie przeciwko domowemu budżetowi.