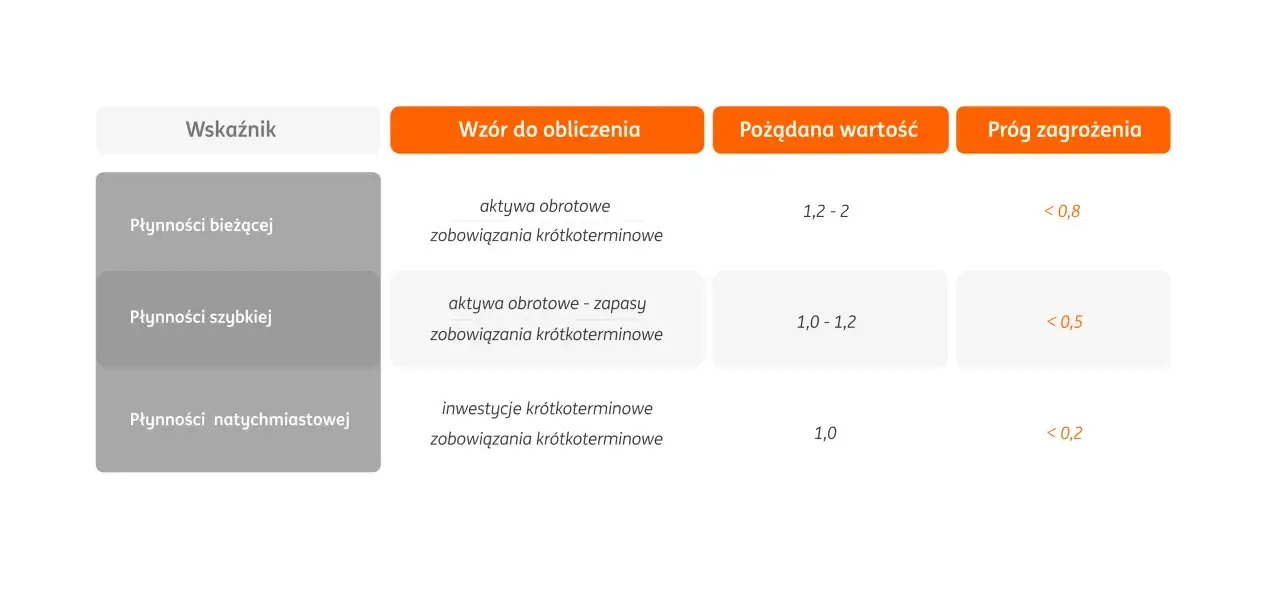

Różnica między należnościami i zobowiązaniami decyduje o tym, czy firma naprawdę ma pieniądze do dyspozycji, czy tylko wygląda dobrze na papierze. W tym artykule pokazuję, jak odróżnić te pozycje w księgowości, gdzie pojawiają się w bilansie, jak wpływają na płynność oraz jakie błędy najczęściej zniekształcają obraz sytuacji finansowej.

Najkrócej: należności zwiększają aktywa, a zobowiązania obciążają pasywa

- Należność to prawo do otrzymania pieniędzy lub innego świadczenia, a zobowiązanie to obowiązek zapłaty albo wykonania świadczenia.

- W bilansie należności zwykle trafiają do aktywów, a zobowiązania do pasywów.

- Duże należności przy słabej ściągalności mogą psuć płynność nawet wtedy, gdy firma wykazuje zysk.

- Zobowiązania same w sobie nie są złe, ale wymagają kontroli terminów i wpływu na cash flow.

- W praktyce liczy się nie tylko saldo, lecz także wiek pozycji, termin wymagalności i realna możliwość zapłaty.

Co naprawdę porównujemy, gdy patrzymy na należności i zobowiązania

W rachunkowości porównuję dwa przeciwstawne, ale równie ważne zjawiska. Należność oznacza, że firma ma prawo coś otrzymać, najczęściej pieniądze od kontrahenta za już dostarczony towar albo wykonaną usługę. Zobowiązanie oznacza obowiązek spełnienia świadczenia wobec innej strony, zwykle zapłaty za zakup, kredyt, podatek albo wynagrodzenie.

W praktyce najprostszy test brzmi tak: jeśli pieniądze mają do firmy wpłynąć, mówimy o należności. Jeśli mają z firmy wypłynąć, mówimy o zobowiązaniu. To rozróżnienie wydaje się banalne, ale właśnie na tym etapie najczęściej pojawiają się błędy w ewidencji, analizie płynności i rozmowach z właścicielem firmy.

| Obszar | Należności | Zobowiązania | Znaczenie w praktyce |

|---|---|---|---|

| Istota | Prawo do otrzymania świadczenia | Obowiązek spełnienia świadczenia | Pokazuje, kto jest wierzycielem, a kto dłużnikiem |

| Pozycja w bilansie | Najczęściej aktywa obrotowe | Najczęściej pasywa | Wpływa na ocenę majątku i źródeł finansowania |

| Wpływ na gotówkę | Oczekiwany wpływ pieniędzy | Oczekiwany wypływ pieniędzy | Decyduje o płynności i napięciu finansowym |

| Typowy przykład | Faktura wystawiona klientowi z terminem 30 dni | Faktura od dostawcy do zapłaty za 14 dni | To klasyczna różnica między sprzedażą a zakupem |

Jeżeli chcę szybko ocenić kondycję firmy, patrzę właśnie na to zestawienie. Sam bilans nie pokazuje jeszcze, czy gotówka jest dostępna dziś, ale bardzo dużo mówi o tym, jakie środki firma ma odzyskać i jakie musi oddać. To prowadzi do pytania, gdzie te pozycje są pokazane w sprawozdaniu finansowym.

Należności a zobowiązania w bilansie i płynności firmy

W bilansie należności pojawiają się po stronie aktywów, zwykle w grupie aktywów obrotowych, o ile mają być spłacone w ciągu 12 miesięcy od dnia bilansowego. Zobowiązania trafiają do pasywów, najczęściej jako zobowiązania krótkoterminowe albo długoterminowe, zależnie od terminu wymagalności. To jest ważne, bo ten sam kontrakt może dziś wyglądać jak zwykła pozycja handlowa, a za kilka miesięcy zmienić klasyfikację bilansową.

Przepisy rachunkowe patrzą na te pozycje ostrożnie. Należności wycenia się w kwocie wymaganej zapłaty, a zobowiązania w kwocie wymagającej zapłaty. W praktyce oznacza to, że w bilansie nie chodzi wyłącznie o wartość faktury, ale o realną kwotę do odzyskania albo do oddania, z uwzględnieniem odsetek, rabatów, korekt i innych elementów, które zmieniają finalny obraz.

Tu pojawia się jedno z najczęstszych nieporozumień: bilans jest statyczny, a płynność jest dynamiczna. Firma może mieć wysoki stan należności i jednocześnie nie mieć pieniędzy na terminowe opłacenie faktur. To właśnie dlatego sama różnica między aktywami a pasywami nie wystarcza, jeśli chcemy ocenić bezpieczeństwo operacyjne.

W realnym biznesie najbardziej wrażliwa jest część krótkoterminowa. Należności z terminem 14, 30 albo 60 dni oraz zobowiązania z podobnymi terminami potrafią bardzo szybko stworzyć lukę gotówkową, jeśli kontrahenci spóźniają się z płatnościami albo firma płaci dostawcom zbyt wcześnie. Z tej perspektywy bilans nie jest tylko dokumentem do archiwum, ale narzędziem do przewidywania napięć finansowych.

Jeśli więc szukam odpowiedzi na pytanie, co jest ważniejsze, patrzę nie tylko na saldo, lecz także na termin zapadalności i jakość poszczególnych pozycji. To naturalnie prowadzi do codziennych zapisów księgowych, gdzie różnice stają się jeszcze bardziej konkretne.

Jak rozpoznać je w codziennej księgowości

W codziennej pracy księgowej najczęściej spotykam należności handlowe i zobowiązania handlowe. Pierwsze powstają wtedy, gdy sprzedajemy towar lub usługę i czekamy na zapłatę. Drugie powstają, gdy kupujemy towar, usługę albo składnik majątku i mamy określony termin spłaty.

Warto odróżniać także należności publicznoprawne, pracownicze i inne roszczenia. Mogą one dotyczyć na przykład zwrotu podatku VAT, zaliczek, pożyczek dla pracownika albo rozliczeń z właścicielem. Zobowiązania z kolei obejmują nie tylko faktury od dostawców, ale też podatki, składki, wynagrodzenia, raty kredytów i inne przyszłe płatności.

- Należności handlowe wynikają z faktur sprzedażowych z odroczonym terminem płatności.

- Należności publicznoprawne to np. zwrot podatku lub nadpłata, którą urząd powinien oddać.

- Zobowiązania handlowe powstają po stronie zakupów od dostawców.

- Zobowiązania publicznoprawne obejmują podatki, składki i inne daniny.

- Zobowiązania finansowe to między innymi kredyty, pożyczki i leasing w części wymagającej spłaty.

Praktycznie rzecz biorąc, najwięcej problemów rodzi mylenie momentu wystawienia faktury z momentem zapłaty. Faktura sprzedażowa nie oznacza jeszcze gotówki na koncie, a faktura zakupowa nie znaczy, że pieniądze już wyszły. Tę różnicę trzeba stale mieć w głowie, bo właśnie ona decyduje o tym, czy wynik księgowy zgadza się z rzeczywistością kasową.

Jeżeli mam wskazać jeden obszar, w którym firmy popełniają najwięcej pomyłek, to jest nim brak konsekwentnego rozdzielania pozycji terminowych od przeterminowanych. To prowadzi prosto do błędnej oceny ryzyka, a następna sekcja pokazuje, dlaczego to wpływa na zarząd i właściciela bardziej, niż się zwykle wydaje.

Dlaczego ta różnica ma znaczenie dla zarządu i właściciela

Z perspektywy zarządczej należności i zobowiązania są ważne nie dlatego, że „ładnie wyglądają w bilansie”, ale dlatego, że bezpośrednio sterują płynnością finansową. Im większa część sprzedaży jest realizowana z odroczonym terminem płatności, tym większe ryzyko, że firma będzie miała zysk na papierze, a jednocześnie będzie brakowało jej gotówki na bieżące koszty.

To samo działa w drugą stronę. Jeśli firma kupuje dużo towaru lub usług z krótkim terminem płatności, a sama ściąga należności wolno, łatwo wchodzi w napięcie cash flow. W praktyce często widzę sytuację, w której przedsiębiorca myli rentowność z płynnością. To dwa różne światy. Rentowność mówi o wyniku, a płynność o zdolności do płacenia rachunków tu i teraz.

W analizie finansowej patrzy się też na wskaźniki rotacji, czyli tempo obrotu należnościami i zobowiązaniami. Jeśli należności spływają przeciętnie po 45 dniach, a zobowiązania trzeba regulować po 14 dniach, to firma sama finansuje swoich klientów. Jeżeli odwrotna sytuacja jest zbyt mocno przeciągnięta, rośnie ryzyko utraty wiarygodności wobec dostawców i banków.

Nie chodzi jednak o to, by zawsze opóźniać płatności albo zawsze przyspieszać inkaso. Zdrowy model zależy od branży, marży, sezonowości i siły negocjacyjnej. W handlu detalicznym rotacja bywa szybsza niż w usługach B2B, gdzie 30 lub 60 dni jest często standardem, ale nawet wtedy potrzebny jest bufor gotówkowy. To właśnie odróżnia firmę zarządzaną od firmy, która jedynie reaguje na pożary.

Skoro wiemy już, po co te pozycje śledzić, czas nazwać błędy, które najczęściej psują obraz finansów i prowadzą do fałszywych wniosków.

Najczęstsze błędy, które zniekształcają obraz finansów

Największym błędem jest traktowanie wszystkich należności jak pieniędzy pewnych do odzyskania. W praktyce część z nich jest przeterminowana, sporna albo wymaga odpisu aktualizującego, czyli księgowego obniżenia wartości pozycji do poziomu bardziej zgodnego z realną ściągalnością. Jeżeli tego nie zrobię, bilans wygląda lepiej, niż powinien.

Drugi błąd to mieszanie zobowiązań z kosztami. Koszt powstaje w rachunku wyników, ale płatność może nastąpić później. To samo dotyczy przychodów i wpływów. Sprzedaż nie jest jeszcze pieniędzmi w kasie, a zakup nie oznacza automatycznie wyjścia gotówki z konta. Brzmi prosto, ale w małych firmach właśnie tu pojawia się najwięcej pomyłek.

Trzeci problem to brak regularnego uzgadniania sald. Jeśli nie sprawdzam rozrachunków z kontrahentami, po kilku miesiącach łatwo gubię sporne faktury, podwójne księgowania albo pozycje, które powinny zostać już rozliczone. Dla mnie to nie jest detal administracyjny, tylko warunek rzetelnej informacji zarządczej.

- Nieaktualne salda należności, zwłaszcza przeterminowanych.

- Brak odpisów na pozycje wątpliwe lub sporne.

- Mylenie kosztu z płatnością i przychodu z wpływem.

- Złe przypisanie terminu, przez co pozycja trafia do niewłaściwej grupy bilansowej.

- Brak uzgodnień z kontrahentami i brak potwierdzenia sald.

Takie błędy nie tylko psują sprawozdanie. One wpływają na decyzje kredytowe, negocjacje z bankiem, rozmowy z inwestorem i ocenę szans firmy w trudniejszym okresie. A skoro mówimy o trudniejszym okresie, naturalnym krokiem jest pytanie, jak tymi pozycjami zarządzać w praktyce.

Jak nimi zarządzać, żeby nie zjadały gotówki

W praktyce zawsze zaczynam od prostego monitoringu wieku należności. Inaczej ocenia się faktury z terminem do 14 dni, inaczej te po 60 czy 90 dniach, a jeszcze inaczej roszczenia już sporne. Bez takiego podziału firma widzi tylko sumę, a nie problem. To nie suma sama w sobie powoduje napięcie, tylko to, co w tej sumie zaczyna się starzeć.

- Ustal jasną politykę kredytu kupieckiego, czyli limity i terminy płatności dla klientów.

- Sprawdzaj wiek należności co najmniej raz w tygodniu lub raz w miesiącu, zależnie od skali sprzedaży.

- Wysyłaj przypomnienia zanim faktura się przeterminuje, a nie dopiero po długim opóźnieniu.

- Negocjuj terminy z dostawcami, zanim pojawi się brak płynności.

- Rozważ factoring albo ubezpieczenie należności, jeśli model sprzedaży opiera się na długich terminach płatności.

Factoring bywa bardzo użyteczny, ale nie jest cudownym rozwiązaniem. Pomaga zamienić część należności na gotówkę szybciej, lecz ma koszt i nie naprawia słabej jakości kontrahentów. Z kolei zbyt agresywne opóźnianie własnych płatności może chwilowo poprawić cash flow, ale osłabić relacje handlowe i wiarygodność. W finansach rzadko wygrywa rozwiązanie skrajne.

Przy zobowiązaniach pilnuję też kolejności spłat. Najpierw idą pozycje krytyczne dla działania firmy, potem te, które generują największe ryzyko sankcji, odsetek lub zerwania współpracy. To wymaga chłodnej oceny, a nie intuicji. Właśnie dlatego dobrze ustawiony proces płatniczy jest często cenniejszy niż jednorazowa „akcja ratunkowa”.

Jeśli te działania wydają się zbyt operacyjne, to dobry znak, bo w praktyce właśnie one robią różnicę. Na końcu roku, a jeszcze bardziej przy restrukturyzacji, to już nie teoria, tylko twarda weryfikacja realnej wartości rozrachunków.

Co sprawdzić przed zamknięciem roku i przy restrukturyzacji

Przy zamknięciu roku patrzę przede wszystkim na jakość należności. Czy są ściągalne, czy część z nich jest sporna, czy pojawiły się przesłanki do odpisu aktualizującego. Właśnie tu wielu przedsiębiorców popełnia błąd, zakładając, że skoro kontrahent formalnie istnieje, to należność jest bezpieczna. Formalnie istnieje, ale ekonomicznie może być już słaba albo bardzo słaba.

W restrukturyzacji ta analiza staje się jeszcze ważniejsza. Należności trzeba podzielić na realne, wątpliwe i praktycznie nieściągalne. Zobowiązania z kolei trzeba rozdzielić na bieżące, sporne i te, które mogą wymagać renegocjacji. Taka mapa pozwala ocenić, gdzie naprawdę jest ryzyko i które działania dadzą szybki efekt.

Warto też pamiętać o różnicy między zobowiązaniem a rezerwą. Zobowiązanie dotyczy obowiązku już istniejącego, z reguły o dość jasno określonej kwocie. Rezerwa dotyczy przyszłego obciążenia, którego kwota lub termin nie są jeszcze w pełni pewne, ale ryzyko jest na tyle realne, że trzeba je ująć ostrożnie. To rozróżnienie ma znaczenie zwłaszcza przy sporach, gwarancjach i procesach sądowych.

Jeżeli mam zostawić jedną praktyczną myśl, to tę: dobrze prowadzony obraz rozrachunków mówi o firmie więcej niż sama suma przychodów. Należności i zobowiązania pokazują, czy biznes zarabia w sposób stabilny, czy tylko obraca fakturami bez kontroli nad gotówką. Właśnie dlatego w kancelaryjnej i finansowej analizie nie traktuję ich jako suchej księgowości, tylko jako jeden z pierwszych sygnałów ostrzegawczych.

W 2026 roku, przy wyższej wrażliwości firm na płynność i koszty finansowania, kontrola tych pozycji przestała być zadaniem pomocniczym. To element zarządzania ryzykiem, który warto mieć poukładany zanim pojawi się presja ze strony banku, dostawców albo kontrahentów.