Emisja obligacji firmowych to dla spółki sposób na pozyskanie kapitału bez rozmywania udziałów właścicieli, ale też zobowiązanie do precyzyjnego zaplanowania przepływów, dokumentów i komunikacji z inwestorami. W praktyce liczy się nie tylko kupon czy termin wykupu, lecz także dobór trybu oferty, koszt całego procesu, rola agenta emisji i wpływ długu na bilans. Jeśli patrzysz na finansowanie firmy albo oceniasz konkretną ofertę, tu masz uporządkowany obraz tego, jak ten rynek działa w Polsce.

Najważniejsze decyzje przed startem emisji obligacji firmowych

- Najpierw trzeba ustalić, czy celem jest refinansowanie długu, finansowanie rozwoju, czy poprawa płynności.

- W praktyce najwięcej czasu pochłania dokumentacja: warunki emisji, dokument informacyjny, uzgodnienia z dystrybutorem i agentem emisji.

- Oferta publiczna daje szerszy dostęp do inwestorów, ale zwiększa koszty i formalności; oferta niepubliczna jest zwykle szybsza.

- Po emisji liczy się nie tylko sprzedaż papierów, lecz także rejestracja, obsługa kuponów, wykup i bieżące raportowanie.

- W księgowości obligacje są długiem, więc od początku trzeba policzyć wpływ odsetek, kosztów transakcyjnych i zabezpieczeń na wynik oraz cash flow.

Co tak naprawdę oznacza emisja obligacji firmowych

Ja zawsze tłumaczę to prosto: spółka bierze pieniądze od inwestorów dziś, a oddaje je później wraz z odsetkami. Nie chodzi więc wyłącznie o sam kupon, ale o cały pakiet warunków, czyli termin wykupu, zabezpieczenia, możliwość wcześniejszego wykupu i to, czy papier ma trafić do szerokiego rynku, czy do węższego grona inwestorów. Zrozumienie tej konstrukcji ułatwia ocenę, czy dana emisja naprawdę pasuje do potrzeb firmy, a nie tylko dobrze wygląda w komunikacie.

W praktyce obligacja korporacyjna jest dłużnym papierem wartościowym. Emitent obiecuje zwrot kapitału w określonym terminie, a po drodze wypłaca odsetki według ustalonej formuły, stałej albo zmiennej. Część emisji jest zabezpieczona, część nie, a czasem dochodzą kowenanty, czyli umowne ograniczenia finansowe, które mają chronić inwestora przed nadmiernym pogorszeniem sytuacji spółki.

To właśnie dlatego emisja obligacji nie jest „tańszą pożyczką” z automatu. Dla jednych firm będzie sensownym sposobem refinansowania zadłużenia, dla innych zbyt drogim i zbyt wymagającym formalnie rozwiązaniem. Z tak rozumianej konstrukcji łatwo przejść do pytania, jak cały proces wygląda od strony operacyjnej.

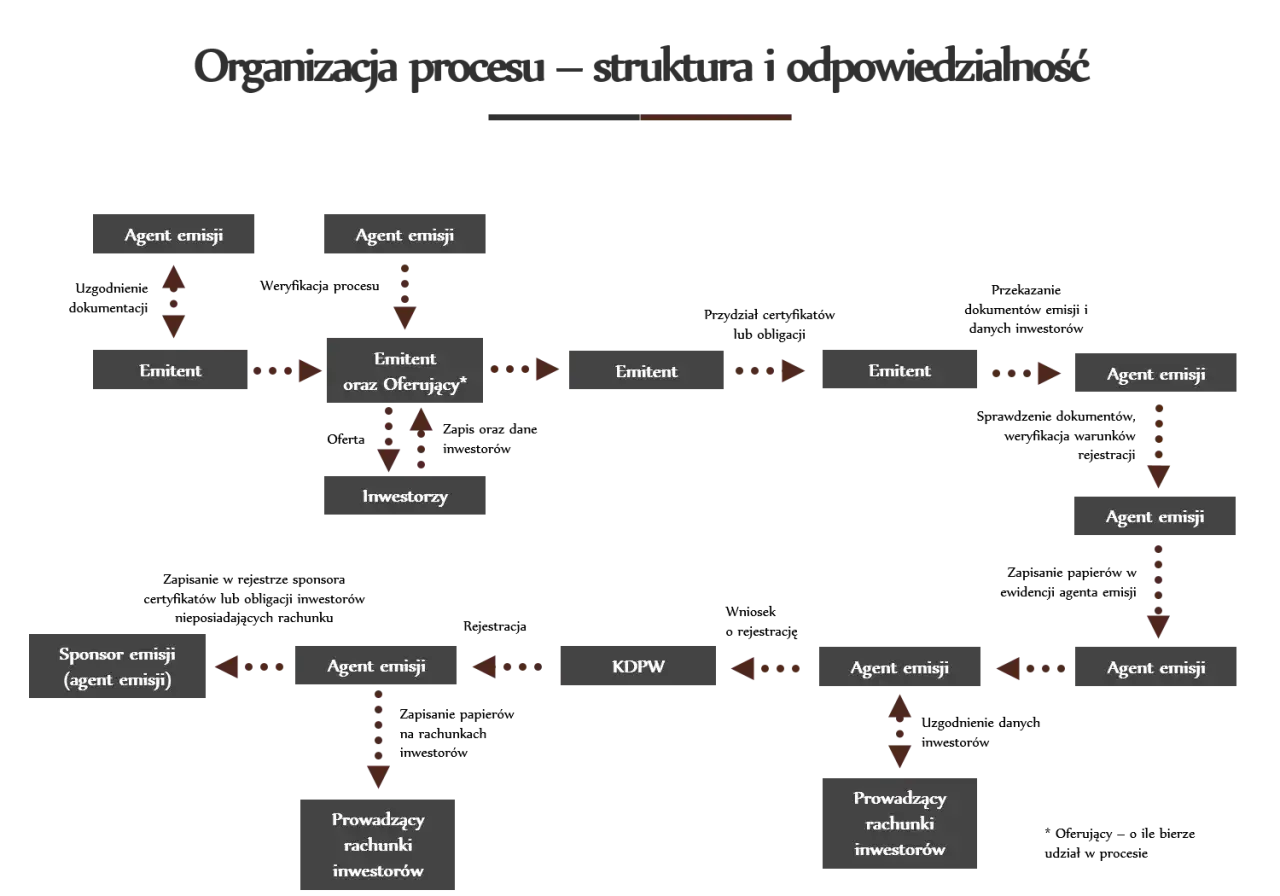

Jak wygląda emisja obligacji firmowych krok po kroku

W praktyce dzielę proces na sześć etapów, choć część z nich dzieje się równolegle.

- Diagnoza finansowania - spółka określa kwotę, termin wykupu, źródło spłaty i poziom ryzyka, który inwestor zaakceptuje.

- Struktura emisji - ustala się kupon, marżę, częstotliwość wypłat odsetek, zabezpieczenia, kowenanty i możliwość wcześniejszego wykupu.

- Dokumenty ofertowe - przygotowuje się warunki emisji, a przy trybie publicznym także dokument informacyjny wymagany przez wybrany model oferty.

- Dystrybucja - dom maklerski, bank lub konsorcjum zbiera zapisy od inwestorów i pilnuje zgodności z harmonogramem.

- Rejestracja - po pozytywnej weryfikacji emisja trafia do KDPW, a papiery zyskują kod i techniczną możliwość rozliczenia.

- Obsługa po emisji - emitent wypłaca odsetki, prowadzi raportowanie i przygotowuje się do wykupu albo refinansowania.

Od 9 lutego 2026 r. rejestracja obligacji za pośrednictwem agenta emisji może nastąpić tego samego dnia, jeśli wniosek trafi do systemu do godziny 11:00. Funkcję agentów emisji pełnią wybrane banki i domy maklerskie, a status taki ma obecnie 24 podmioty. To przyspieszenie ma znaczenie, ale nie zastępuje porządnego przygotowania, bo błędy zwykle powstają wcześniej, nie przy samym kliknięciu w systemie.

Warto więc oddzielić szybkość techniczną od jakości całej transakcji. Im większa emisja, tym bardziej liczy się kolejność działań, a przy większej skali naturalnie pojawia się też pytanie, czy oferta publiczna będzie lepsza od niepublicznej.

Publiczna czy niepubliczna emisja kiedy wybrać który wariant

Najkrócej: oferta publiczna ma sens, gdy spółka chce dotrzeć do szerszego grona inwestorów i jest gotowa na większą dyscyplinę informacyjną. Oferta niepubliczna jest zwykle lepsza wtedy, gdy liczy się czas, prostsza ścieżka i bardziej kontrolowane grono odbiorców.

| Kryterium | Oferta publiczna | Oferta niepubliczna |

|---|---|---|

| Skala kapitału | Częściej większe emisje i większa baza inwestorów | Często mniejsze lub średnie emisje, kierowane do węższego grona |

| Formalności | Więcej dokumentów, większa kontrola procesu, czasem prospekt | Mniej formalności, prostsza organizacja |

| Czas | Dłuższy, bo dochodzi przygotowanie i weryfikacja dokumentów | Krótszy, jeśli dokumentacja i inwestorzy są wcześniej uzgodnieni |

| Koszt | Wyższy, zwłaszcza przy prospekcie i dystrybucji | Niższy w warstwie formalnej, choć marża pośredników też ma znaczenie |

| Przejrzystość | Duża, rynek widzi więcej informacji o ofercie | Mniejsza publiczna widoczność, ale nadal potrzebny porządek dokumentacyjny |

Według KNF w 2024 r. banki i spółki przeprowadziły emisje obligacji o wartości 102,5 mld zł, a 63 proc. z nich miało wartość do 100 mln zł. Połowa emisji była nawet do 35 mln zł, więc widać wyraźnie, że rynek jest aktywny, ale dominują oferty średniej skali, nie tylko bardzo duże programy. W tym samym roku 13 emitentów przeprowadziło 33 publiczne oferty obligacji na podstawie prospektów podstawowych o łącznej wartości 1,6 mld zł. Sam rynek jest więc żywy, ale ścieżka prospektowa nadal pozostaje rozwiązaniem dla spółek, które naprawdę potrzebują większej skali i są gotowe na cięższą formalnie organizację.

Tenory na rynku są bardzo rozpięte, od miesiąca do 34 lat, więc sam termin wykupu niczego jeszcze nie przesądza. Kolejny krok to dokumenty i instytucje, bez których żadna z tych ścieżek nie zadziała.

Jakie dokumenty i instytucje są potrzebne przy emisji

Tu zwykle zaczyna się prawdziwa robota. Sama decyzja zarządu nie wystarcza, bo emisja wymaga zestawu dokumentów, zgodności formalnej i podmiotów, które wezmą na siebie część odpowiedzialności operacyjnej.

- Uchwała lub zgody korporacyjne - bez nich emisja nie ma podstawy wewnętrznej.

- Warunki emisji - opisują nominał, oprocentowanie, wykup, zabezpieczenia, termin zapisu i zasady przydziału.

- Prospekt albo memorandum - potrzebne zależnie od trybu oferty i zwolnień ustawowych.

- Agent emisji - weryfikuje dokumenty i technicznie pośredniczy w rejestracji papierów.

- Dom maklerski lub bank - organizuje dystrybucję i często wspiera strukturę oferty.

- Depozyt papierów wartościowych - odpowiada za techniczną stronę rejestracji i dalszego obrotu.

Przy większej skali spółki często budują program emisji, bo jedna dokumentacja może obsłużyć kilka serii obligacji. To upraszcza kolejne rundy, ale wymaga dobrego planu już na starcie, bo późniejsze poprawki są zwykle droższe niż spokojne dopracowanie założeń przed pierwszym przydziałem.

Jeśli oferta idzie ścieżką prospektową, KNF ocenia przede wszystkim kompletność, zrozumiałość i spójność materiału. To nie jest pieczęć jakości biznesowej, tylko kontrola formalna, dlatego emitent nie może mylić zatwierdzenia dokumentu z oceną własnej kondycji. Z tego miejsca widać już wyraźnie, że o sukcesie emisji decydują nie tylko dokumenty, ale też koszt całej operacji.

Ile kosztuje emisja i gdzie firmy najczęściej tracą pieniądze

Koszt emisji nie sprowadza się do jednego rachunku. Ja patrzę na niego jak na koszyk wydatków, w którym są koszty stałe, koszty dystrybucji i koszty „ukryte” w czasie, takie jak wyższy kupon, zabezpieczenia czy dodatkowa obsługa raportowa.

| Składnik kosztu | Co obejmuje | Na co uważać |

|---|---|---|

| Dokumentacja | Prawnik, doradca finansowy, prospekt lub memorandum, analizy wewnętrzne | Koszt rośnie, gdy dokument trzeba poprawiać kilka razy |

| Dystrybucja | Dom maklerski, bank, konsorcjum, ewentualnie roadshow | Im trudniejsza sprzedaż, tym większa presja na marżę pośrednika |

| Rejestracja i technika | Agent emisji, depozyt papierów wartościowych, kod ISIN, obsługa zapisów | Opóźnienia zwykle wynikają z braków w dokumentach, nie z samej procedury |

| Marketing i komunikacja | Promocja oferty, materiały dla inwestorów, prezentacje | Przy emisjach detalicznych ten element ma większe znaczenie niż wielu emitentów zakłada |

| Zabezpieczenia | Hipoteka, zastaw, poręczenie, oświadczenia notarialne | To obniża ryzyko inwestora, ale zwiększa czas i koszt przygotowania |

W jednym z programów publicznych KRUK raportował łączne koszty na poziomie 797 tys. zł, z czego 92 tys. zł przypadało na prospekt i doradztwo, 655 tys. zł na przygotowanie oraz przeprowadzenie oferty, a 50 tys. zł na promocję. To dobry przykład, bo pokazuje prostą rzecz: przy emisji nie zawsze największym kosztem jest papierologia, czasem droższa okazuje się sama sprzedaż długu. Z kolei najczęstszy błąd emitenta to próba „oszczędzenia” na przygotowaniu i przepłacenie później w kuponie, opóźnieniach albo poprawkach do dokumentów.

- zbyt optymistyczny harmonogram spłat

- niedoszacowanie wpływu odsetek na wynik

- brak planu awaryjnego, gdy popyt będzie słabszy niż zakładano

- zabezpieczenia, które kolidują z innymi umowami finansowania

- niedopasowanie emisji do cyklu gotówki w spółce

Jeśli koszty są policzone źle, emisja potrafi wyglądać dobrze tylko do dnia przydziału. Aby to ocenić poprawnie, trzeba jeszcze spojrzeć na księgowość, bo koszt emisji nie kończy się na prowizji.

Jak patrzę na emisję od strony finansów i księgowości

W księgowości obligacje są przede wszystkim zobowiązaniem finansowym. To brzmi banalnie, ale ma duże znaczenie, bo emisja poprawia płynność w dniu wpływu środków, a jednocześnie podnosi zadłużenie i zwiększa przyszłe obciążenie odsetkowe.

| Obszar | Co się zmienia po emisji | Praktyczny efekt |

|---|---|---|

| Bilans | Rośnie zadłużenie, a po stronie aktywów pojawia się gotówka | Lepsza płynność, ale wyższe wskaźniki długu |

| Rachunek wyników | Pojawiają się koszty odsetek i rozliczanie kosztów transakcyjnych | Zysk netto może spaść, nawet jeśli operacyjnie firma działa stabilnie |

| Cash flow | Na starcie wpływ gotówki, potem regularne wypłaty kuponu i wykup | Najważniejszy jest harmonogram przepływów, nie sam nominał emisji |

| Kowenanty | Mogą ograniczać kolejne zadłużenie lub wypłatę dywidendy | Firma zyskuje kapitał, ale traci część swobody finansowej |

Najbardziej praktyczna zasada jest prosta: emisja ma sens wtedy, gdy spółka potrafi wskazać źródło spłaty nie tylko na poziomie „liczymy na wzrost”, ale na poziomie realnego cash flow. Pomaga tu DSCR, czyli wskaźnik pokrycia obsługi długu, bo pokazuje, czy generowana gotówka wystarczy na odsetki i wykup. Jeśli środki mają sfinansować ekspansję, trzeba policzyć, kiedy ta ekspansja zacznie generować nadwyżkę. Jeśli chodzi o refinansowanie, trzeba sprawdzić, czy nowa struktura długu faktycznie zmniejsza ryzyko, a nie tylko przesuwa je w czasie. Z tego miejsca już tylko krok do ostatniego pytania: co sprawdzić przed startem, żeby emisja nie stała się drogim eksperymentem.

Co sprawdzić przed emisją, żeby nie zamienić finansowania w problem

Przy każdej emisji obligacji zaczynam od bardzo przyziemnej listy, bo właśnie w niej najczęściej kryją się różnice między dobrym finansowaniem a kosztowną improwizacją.

- Czy źródło spłaty jest pewne, czy tylko prawdopodobne.

- Czy kupon wytrzyma scenariusz wyższych stóp procentowych lub słabszego popytu.

- Czy zabezpieczenia nie blokują innych umów finansowych w grupie.

- Czy harmonogram odsetek pasuje do sezonowości przychodów.

- Czy dział finansowy i księgowość ma gotowy model rozliczania kosztów emisji oraz raportowania.

- Czy zespół sprzedażowy potrafi w prosty sposób wyjaśnić inwestorom ryzyko, a nie tylko korzyści.

Jeżeli te pytania mają konkretne odpowiedzi, emisja zwykle da się dobrze ułożyć. Jeśli odpowiedzi są mgliste, lepiej wrócić do struktury niż przyspieszać samą ofertę. W praktyce to właśnie porządek w liczbach, dokumentach i harmonogramie decyduje o tym, czy obligacje stają się sensownym źródłem kapitału, czy tylko kolejnym zobowiązaniem do ugaszenia później.