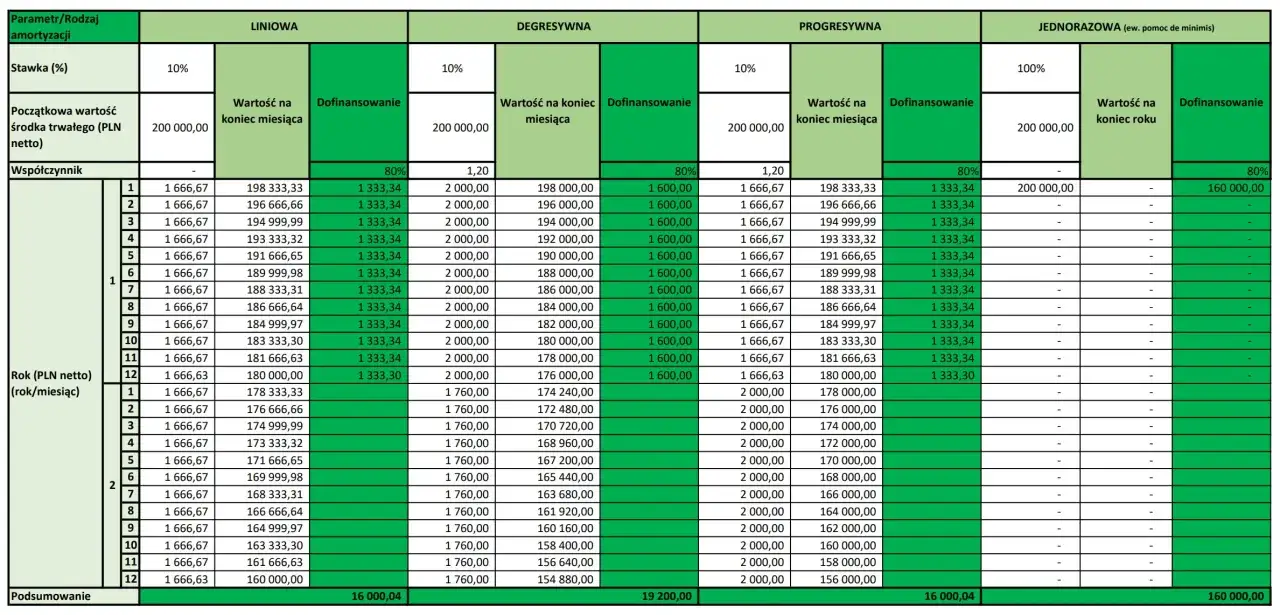

Amortyzacja jednorazowa pozwala wrzucić cały koszt środka trwałego w koszty podatkowe od razu, zamiast rozciągać go na lata. To rozwiązanie bywa bardzo korzystne przy zakupie maszyn, urządzeń czy wyposażenia firmy, ale działa tylko wtedy, gdy spełnione są konkretne warunki i nie pomyli się go z prostym rozliczeniem składników do 10 000 zł. Poniżej rozkładam temat na praktyczne części: kto może z niego skorzystać, jakie limity obowiązują w 2026 roku, jak to poprawnie ująć w księgach i gdzie najczęściej pojawiają się błędy.

Najkrócej liczą się limit, rodzaj środka trwałego i ewidencja

- Jednorazowy odpis przyspiesza rozliczenie kosztu, ale nie dotyczy każdego składnika majątku.

- W 2026 roku limit dla małych podatników i firm rozpoczynających działalność wynosi 213 000 zł.

- Osobny wariant dotyczy fabrycznie nowych środków trwałych z grup 3-6 i 8 KŚT, gdzie limit to 100 000 zł.

- Przy składnikach do 10 000 zł często w ogóle nie wchodzisz w amortyzację, tylko ujmujesz wydatek bezpośrednio w kosztach.

- Przy odpisie de minimis trzeba pilnować także limitu 300 000 euro pomocy w ciągu 3 lat.

- Sam odpis nie wystarcza, jeśli zakup nie został prawidłowo wpisany do ewidencji albo był finansowany w sposób ograniczający koszt podatkowy.

Jak działa jednorazowy odpis i czego nie mylić z innymi rozwiązaniami

Ja zawsze zaczynam od prostej rzeczy: czy dany zakup w ogóle jest środkiem trwałym, czy tylko bieżącym wydatkiem firmy. Jeśli składnik ma służyć dłużej niż rok i spełnia warunki środka trwałego, zwykle wchodzą w grę zasady amortyzacji. Jeśli wartość jest niska, czasem można po prostu zaliczyć wydatek do kosztów w miesiącu oddania do używania i nie robić klasycznej amortyzacji w ogóle.

W praktyce najważniejsze jest to, że jednorazowy odpis amortyzacyjny nie oznacza tego samego co „wrzucenie wszystkiego w koszty” bez sprawdzania przepisów. To metoda podatkowa, która pozwala szybko rozliczyć wartość środka trwałego, ale tylko w określonych sytuacjach. Przy pełnych księgach rachunkowych bilans i podatek też nie zawsze wyglądają identycznie, więc sama decyzja podatkowa nie zamyka całego tematu księgowego.

Najczęstsza pomyłka, którą widzę, to mieszanie trzech różnych mechanizmów: odpisu dla małych podatników, odpisu dla fabrycznie nowych aktywów i prostego ujęcia drobnych składników do 10 000 zł. To trzy osobne ścieżki, a każda ma własne warunki. Żeby nie rozminąć się z przepisami, trzeba je rozdzielić już na starcie.

Kto może z niego skorzystać w 2026 roku

Na podatki.gov.pl widać jasno, że w 2026 roku status małego podatnika obejmuje przychody ze sprzedaży do 8 517 000 zł za poprzedni rok, a górny limit jednorazowego odpisu dla małych podatników i podatników rozpoczynających działalność wynosi 213 000 zł. To właśnie ten próg najczęściej decyduje, czy jednorazowe rozliczenie będzie możliwe i w jakiej skali.

Ja rozdzielam ten temat na trzy warianty, bo od tego zależy dalsza ścieżka rozliczenia:

| Wariant | Kto może skorzystać | Limit w 2026 roku | Jakie składniki obejmuje | Najważniejsze ograniczenie |

|---|---|---|---|---|

| Odpis w ramach pomocy de minimis | Mały podatnik albo podatnik rozpoczynający działalność, z wyłączeniami przewidzianymi w przepisach | 213 000 zł | Środki trwałe z grup 3-8 KŚT, z wyłączeniem samochodów osobowych | Limit dotyczy roku podatkowego, a pomoc de minimis trzeba zsumować z inną pomocą z ostatnich 3 lat |

| Odpis od fabrycznie nowych środków trwałych | Każdy podatnik prowadzący działalność gospodarczą | 100 000 zł | Fabrycznie nowe środki trwałe z grup 3-6 i 8 KŚT | Wartość jednego środka albo suma kilku zakupów musi spełnić próg wejścia, a zaliczki pomniejszają limit |

| Bezpośrednie ujęcie wydatku | Każdy podatnik, jeśli składnik spełnia warunki ustawowe | Do 10 000 zł | Składniki majątku, które można ująć bez klasycznej amortyzacji | To nie jest ten sam mechanizm co odpis jednorazowy, tylko osobna zasada podatkowa |

Przy odpisie de minimis trzeba jeszcze pilnować limitu pomocy publicznej. Jak przypomina UOKiK, łączna kwota pomocy de minimis przyznanej jednemu przedsiębiorstwu nie może przekroczyć 300 000 euro w ciągu 3 lat. W praktyce to właśnie ten limit bywa większym problemem niż sam próg amortyzacyjny.

Jest też dodatkowe zastrzeżenie dla rozpoczynających działalność: jeśli ktoś prowadził firmę samodzielnie albo jako wspólnik w ciągu dwóch lat poprzedzających start, albo działalność prowadził małżonek przy wspólności majątkowej, przepis o odpisie de minimis może nie działać. To szczegół, który często umyka przy szybkim liczeniu korzyści. Po sprawdzeniu uprawnień można przejść do samej techniki rozliczenia.

Jak rozliczyć go w praktyce krok po kroku

Gdy klient pyta mnie, jak to zrobić bez chaosu, zawsze sprowadzam temat do kilku powtarzalnych kroków. Sama idea jest prosta, ale błędy zwykle wynikają z dokumentów, ewidencji albo złego przypisania środka trwałego do odpowiedniego wariantu. Właśnie dlatego warto przejść przez proces po kolei.

- Najpierw ustal, czy zakup jest środkiem trwałym i do jakiej grupy KŚT go przypisać.

- Potem sprawdź, czy wchodzi w grę ścieżka de minimis, wariant dla fabrycznie nowych środków trwałych, czy zwykłe bezpośrednie ujęcie wydatku do 10 000 zł.

- Zweryfikuj limity: status małego podatnika, niewykorzystaną pomoc de minimis, wartość zakupu i ewentualne zaliczki wpłacone przed dostawą.

- Wprowadź składnik do ewidencji środków trwałych najpóźniej w miesiącu przekazania do używania.

- Zrób odpis w kosztach podatkowych w miesiącu, w którym nabywasz prawo do rozliczenia, a przy składnikach do 10 000 zł w miesiącu oddania do używania albo w miesiącu następnym.

Ja szczególnie zwracam uwagę na ewidencję, bo bez niej odpis łatwo staje się tylko założeniem, a nie poprawnym zapisem podatkowym. Przy pełnych księgach rachunkowych trzeba jeszcze sprawdzić politykę rachunkowości, bo wynik bilansowy może rozłożyć się inaczej niż koszt podatkowy. To właśnie na tym etapie pojawia się czasem różnica przejściowa i temat podatku odroczonego.

Jeśli zakup był poprzedzony zaliczką, nie można tego pominąć. W wariancie dla fabrycznie nowych środków trwałych wartość zaliczki wlicza się do limitu, więc nie zawsze da się rozliczyć pełną kwotę tak, jak planowano na początku. Odpis działa dobrze tylko wtedy, gdy liczby są domknięte, a nie „mniej więcej się zgadzają”.

Po tej stronie formalnej zostaje już pytanie, kiedy taki ruch ma sens biznesowo, a kiedy lepiej wybrać spokojniejsze rozliczanie kosztu w czasie.

Kiedy to rozwiązanie daje największą korzyść

Ja zwykle wybieram jednorazowy odpis wtedy, gdy firma ma wyraźny dochód do opodatkowania i zależy jej na szybkim obniżeniu podstawy podatku. Najczęściej ma to sens przy inwestycjach kupowanych w trakcie dobrego roku, przed końcem okresu rozliczeniowego albo wtedy, gdy przedsiębiorca chce poprawić płynność, a nie tylko wynik księgowy.

W niektórych sytuacjach lepsza bywa jednak klasyczna amortyzacja. Zdarza się tak zwłaszcza wtedy, gdy firma chce zostawić sobie koszty na kolejne lata, ma nieregularne przychody albo korzysta z innych ulg i nie chce „zużyć” całego efektu podatkowego od razu. Uproszczony obraz wygląda tak:

| Sytuacja | Co zwykle ma sens | Dlaczego |

|---|---|---|

| Wysoki dochód w roku zakupu | Jednorazowy odpis | Szybciej obniżasz podatek i poprawiasz bieżący cash flow |

| Nieregularne przychody | Amortyzacja rozłożona w czasie | Koszt pracuje dłużej i może lepiej pasować do przyszłych przychodów |

| Zakup za niewielką kwotę do 10 000 zł | Bezpośrednie ujęcie wydatku | Nie ma sensu tworzyć skomplikowanej amortyzacji, jeśli przepis pozwala rozliczyć koszt od razu |

| Zakup wspierany dotacją lub inną pomocą | Ostrożna analiza | Nie każdy odpis będzie kosztem podatkowym w pełnej wysokości |

Moja praktyczna uwaga jest prosta: nie wybieram jednorazowego rozliczenia tylko dlatego, że brzmi „mocniej” podatkowo. Patrzę na to, czy firma naprawdę skorzysta na przesunięciu kosztu, czy tylko przyspieszy papierową operację. Jeśli limit de minimis jest już prawie wyczerpany albo dochód w danym roku jest niski, ta sama inwestycja może dać mniejszy efekt niż oczekiwany.

Najwięcej problemów nie wynika jednak z samej kalkulacji, tylko z błędów wokół limitów, ewidencji i źródła finansowania. I właśnie tam najłatwiej o korektę po czasie.

Najczęstsze błędy, które psują rozliczenie

Jeśli miałbym wskazać kilka powtarzalnych błędów, które widzę w praktyce, lista wyglądałaby bardzo podobnie niemal w każdej firmie. Nie są to błędy spektakularne, ale właśnie dlatego bywają kosztowne. Na pierwszy rzut oka wszystko wygląda dobrze, a problem wychodzi dopiero przy kontroli albo przy zamknięciu roku.

- Mylenie odpisu z kosztem do 10 000 zł. To dwa różne mechanizmy i nie wolno ich mieszać bez sprawdzenia warunków.

- Pomijanie zaliczek. Przy nowych środkach trwałych zaliczki wpłacone na poczet zakupu pomniejszają dostępny limit odpisu.

- Brak kontroli limitu pomocy de minimis. Często nie chodzi o sam bieżący zakup, tylko o sumę wszystkich ulg z ostatnich 3 lat.

- Próba rozliczenia samochodu osobowego w wariancie, który go wyklucza. To jeden z najczęstszych i najbardziej kosztownych błędów interpretacyjnych.

- Pominięcie wyłączeń przy starcie działalności. Rozpoczęcie firmy nie zawsze automatycznie daje prawo do odpisu.

- Ignorowanie finansowania dotacją. Część wydatku pokryta z refundacji zwykle nie daje kosztu podatkowego w pełnej wysokości.

- Spóźniony albo niepełny wpis do ewidencji. Bez tego odpis łatwo staje się formalnie wadliwy, nawet jeśli ekonomicznie miał sens.

Ja szczególnie uważałbym na punkt dotyczący finansowania. Jeśli środek trwały został sfinansowany częściowo dotacją, a częściowo własnymi pieniędzmi, w kosztach podatkowych nie zawsze da się ująć całość w ten sam sposób. Trzeba wtedy patrzeć na proporcje i dokumenty, a nie tylko na fakturę zakupu.

Po takich korektach zostają już tylko sytuacje szczególne, które nie wyglądają groźnie na etapie zakupu, ale mają znaczenie później: sprzedaż środka trwałego, jego ulepszenie albo zmiana źródła finansowania.

Co zostaje po odpisie przy sprzedaży, ulepszeniu i dotacji

Jednorazowy odpis nie kończy życia środka trwałego. Jeśli potem sprzedasz sprzęt, powstanie normalny przychód ze sprzedaży, a po pełnym podatkowym rozliczeniu nie masz już niezamortyzowanej wartości, którą można byłoby spokojnie przerzucić do kosztów przy tej transakcji. To ważne, bo niektórzy traktują odpis jak zamknięcie tematu na zawsze, a tak to nie działa.

Sprzedaż

Gdy środek trwały został już w całości podatkowo rozliczony, sprzedaż nie przywraca wcześniejszego kosztu. W praktyce oznacza to, że trzeba osobno rozpoznać przychód, a nie liczyć na dodatkowy „zapas” kosztowy z tytułu wcześniejszej amortyzacji. Ja zawsze przypominam o tym przy planowaniu wymiany sprzętu, bo na papierze inwestycja i sprzedaż wyglądają jak dwa osobne zdarzenia, a podatkowo też trzeba je tak potraktować.

Ulepszenie

Jeśli po czasie modernizujesz, przebudowujesz albo rozbudowujesz środek trwały, wydatki na ulepszenie trzeba ocenić oddzielnie. Tego typu nakłady często zwiększają wartość początkową składnika i rozlicza się je według własnych zasad, a nie automatycznie razem z wcześniejszym odpisem. To właśnie tutaj wiele firm popełnia błąd, zakładając, że skoro sprzęt już został zamortyzowany, to każdą późniejszą fakturę można od razu wrzucić w koszty.

Przeczytaj również: Inflacja i wzrost cen - Jak chronić budżet domowy oraz firmę?

Dotacja

Jeżeli zakup został sfinansowany dotacją, refundacją albo inną pomocą, część sfinansowana z tych środków zwykle nie daje podatkowego kosztu w takim samym zakresie jak wydatek własny. To jedna z tych sytuacji, w których księgowość musi mówić jednym głosem z dokumentami źródłowymi. Ja sprawdzam to przed zamknięciem miesiąca, bo późniejsze prostowanie bywa niepotrzebnie czasochłonne.

Na tym etapie zostaje już tylko prosty test przed decyzją: czy wszystko się zgadza formalnie, finansowo i podatkowo. Jeśli tak, mechanizm działa bardzo sprawnie. Jeśli nie, lepiej zatrzymać się na chwilę niż później robić korektę za cały rok.

Trzy rzeczy, które sprawdzam przed wpisaniem wydatku w koszty

Przed takim odpisem zawsze sprawdzam trzy punkty i polecam robić dokładnie to samo: status podatnika, rodzaj środka trwałego oraz źródło finansowania. To wystarcza, żeby wyłapać większość problemów jeszcze przed księgowaniem.

- Czy składnik rzeczywiście kwalifikuje się do tej ścieżki i czy nie ma tu prostszego albo bezpieczniejszego sposobu rozliczenia.

- Czy limit w 2026 roku jest jeszcze dostępny, a przy odpisie de minimis także czy nie został przekroczony pułap 300 000 euro pomocy w 3 lata.

- Czy dokumenty i ewidencja są domknięte, czyli faktura, data przyjęcia do używania, wpis do ewidencji oraz ewentualne zaświadczenia o pomocy de minimis.

Jeśli te trzy elementy są spójne, jednorazowy odpis jest po prostu praktycznym narzędziem: przyspiesza koszt, poprawia płynność i nie wymaga skomplikowanej księgowej gimnastyki. Jeśli choć jeden z nich budzi wątpliwość, lepiej zatrzymać się przed zaksięgowaniem niż prostować rozliczenie po fakcie.