Najpierw trzeba rozdzielić jedno: wynagrodzenie chorobowe a składki zus to nie to samo co zwykła pensja. W praktyce liczy się, czy mamy jeszcze wynagrodzenie chorobowe wypłacane przez pracodawcę, czy już zasiłek chorobowy, bo od tego zależy, jakie składki wchodzą do rozliczenia, kto finansuje świadczenie i jak wygląda lista płac. Poniżej porządkuję to krok po kroku, bez prawniczego nadmiaru, ale z konkretem przydatnym w kadrach, płacach i po stronie pracownika.

Najważniejsze zasady rozliczenia choroby z ZUS

- Wynagrodzenie chorobowe wypłaca pracodawca przez 33 dni w roku, a po ukończeniu 50 lat przez 14 dni.

- Od tej kwoty nie nalicza się składek emerytalnych, rentowych, chorobowej i wypadkowej.

- Składka zdrowotna nadal wchodzi do rozliczenia, więc chorobowe nie jest wolne od wszystkich potrąceń.

- Po przekroczeniu limitu wchodzi zasiłek chorobowy, a płatnik świadczenia zależy od liczby ubezpieczonych.

- W 2026 r. minimalne wynagrodzenie wynosi 4 806 zł, co ma znaczenie przy niektórych limitach i podstawach świadczeń.

Na czym polega różnica między wynagrodzeniem chorobowym a zasiłkiem chorobowym

Z mojego punktu widzenia największe zamieszanie bierze się stąd, że oba świadczenia potocznie nazywa się po prostu „chorobowym”. Prawnie to jednak dwa różne mechanizmy. Wynagrodzenie chorobowe to świadczenie z Kodeksu pracy, wypłacane przez pracodawcę z jego środków. Zasiłek chorobowy to już świadczenie z ubezpieczenia społecznego, finansowane z FUS i wypłacane albo przez pracodawcę, albo przez ZUS, zależnie od sytuacji płatnika.

| Cecha | Wynagrodzenie chorobowe | Zasiłek chorobowy |

|---|---|---|

| Kto wypłaca | Pracodawca | Pracodawca albo ZUS |

| Źródło finansowania | Środki pracodawcy | Fundusz Ubezpieczeń Społecznych |

| Okres wypłaty | Co do zasady 33 dni w roku, a po ukończeniu 50 lat 14 dni | Po wykorzystaniu tego limitu, czyli od 34. lub 15. dnia niezdolności do pracy |

| Składki społeczne | Nie są naliczane | Nie są naliczane |

| Składka zdrowotna | Tak | Nie |

To rozróżnienie ma znaczenie nie tylko dla samej wypłaty, ale też dla tego, jak wyglądają koszty po stronie firmy i co trafia do rozliczenia z ZUS. Właśnie dlatego nie warto wrzucać obu świadczeń do jednego worka, bo później łatwo o błąd w naliczeniu składek albo w raportach płacowych. Skoro to już jasne, przejdźmy do tego, od czego faktycznie nalicza się składki.

Jakie składki są należne od wynagrodzenia chorobowego

Od wynagrodzenia chorobowego nie nalicza się składek emerytalnych, rentowych, chorobowej ani wypadkowej. W praktyce odpadają też składki na Fundusz Pracy, Fundusz Solidarnościowy i FGŚP, bo są one powiązane z podstawą składek społecznych. To ważne, bo wiele osób myśli, że skoro pracownik dostaje pieniądze, to trzeba od nich naliczyć „pełny ZUS”. Tak nie jest.

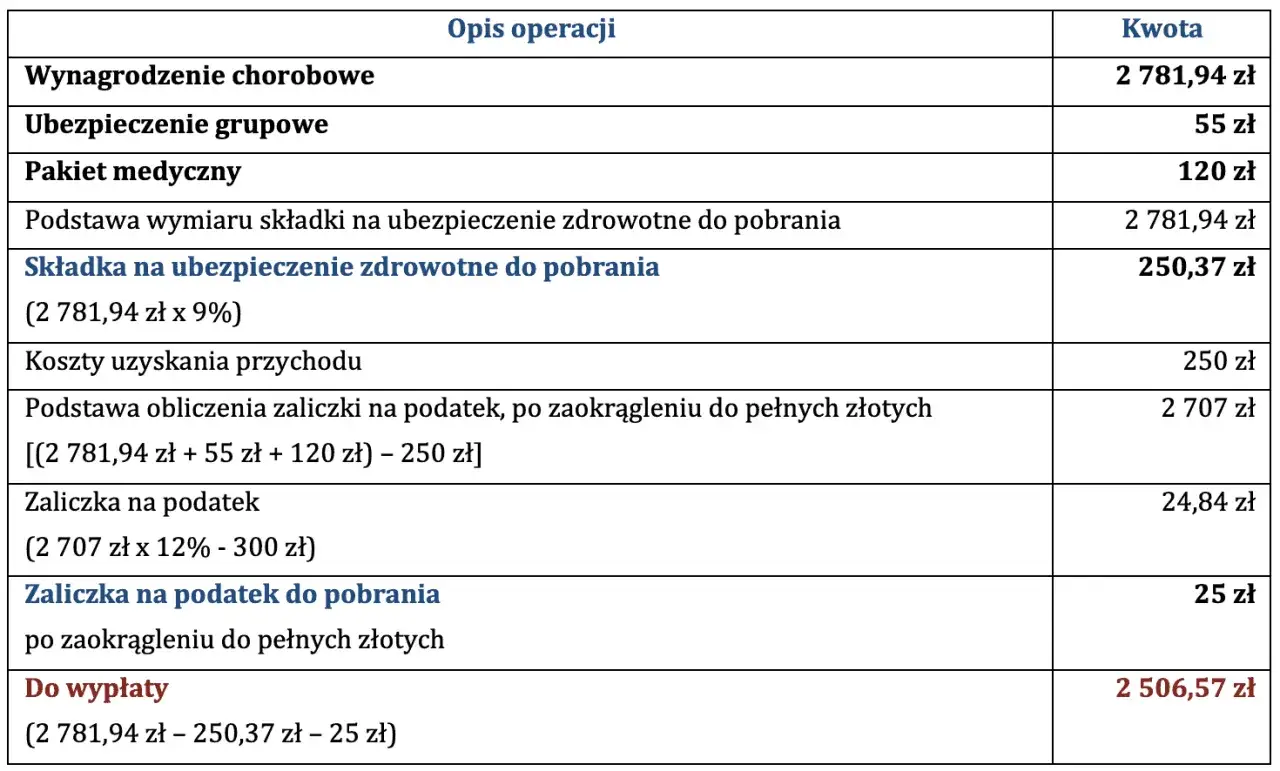

ZUS wprost wskazuje, że wynagrodzenie za czas niezdolności do pracy wchodzi do podstawy składki zdrowotnej. Efekt jest prosty: chorobowe nie jest oskładkowane społecznie, ale nie jest też całkiem „wolne” od potrąceń. Na pasku płac zwykle pojawia się więc składka zdrowotna, a dodatkowo zaliczka PIT.

- Brak składek emerytalnych i rentowych oznacza, że ta kwota nie zwiększa podstawy tych ubezpieczeń.

- Brak składki chorobowej i wypadkowej oznacza niższe obciążenie niż przy zwykłej pensji.

- Składka zdrowotna nadal jest należna, więc wynagrodzenie netto spada mimo braku składek społecznych.

- Jeżeli pracodawca stosuje wyższą stawkę chorobowego niż ustawowe 80%, trzeba sprawdzić, jak system płac rozdziela część świadczenia i jego oskładkowanie.

W praktyce najczęstszy błąd polega na tym, że ktoś nalicza od chorobowego dokładnie takie same obciążenia jak od pensji za przepracowany miesiąc. To kosztowna pomyłka, bo zawyża składki społeczne i rozjeżdża listę płac z rzeczywistością. Żeby tego uniknąć, warto policzyć chorobowe według prostego schematu.

Jak policzyć wypłatę w praktyce

Najpierw ustala się, czy pracownik ma prawo do 80% czy do 100% świadczenia. Potem bierze się przeciętne wynagrodzenie z 12 miesięcy poprzedzających chorobę, odlicza 13,71% składek społecznych finansowanych przez pracownika, dzieli przez 30 i mnoży przez liczbę dni niezdolności do pracy. To klasyczny schemat kadrowo-płacowy, który dobrze działa zarówno przy stałej pensji, jak i przy wynagrodzeniu zmiennym.

Przeczytaj również: Świadczenie urlopowe 2026 - Ile wynosi i jak otrzymać 3338,84 zł?

Przykład na stałej pensji

Załóżmy, że pracownik ma 6 000 zł brutto miesięcznie i był niezdolny do pracy przez 4 dni. Po odjęciu 13,71% składek społecznych podstawa wynosi 5 177,40 zł. Dzieląc ją przez 30, otrzymujemy 172,58 zł dziennie. Przy stawce 80% wychodzi 138,06 zł za dzień, czyli około 552,24 zł brutto za 4 dni choroby. To przykład poglądowy, ale dobrze pokazuje logikę liczenia.

Jeśli pracownik ma premie, nadgodziny albo składniki zmienne, sytuacja robi się trochę bardziej techniczna. Wtedy trzeba sprawdzić, które elementy wchodzą do podstawy, a które trzeba uzupełnić lub wyłączyć. Właśnie na tym etapie najłatwiej o błąd, zwłaszcza gdy ktoś liczy chorobowe „na skróty”.

Ten schemat działa najlepiej wtedy, gdy od razu wiemy też, kto ma wypłacić świadczenie. A to zależy od dwóch niezależnych progów, nie jednego.

Kiedy świadczenie wypłaca pracodawca, a kiedy ZUS

Pracownik ma prawo do wynagrodzenia chorobowego przez 33 dni w roku kalendarzowym, a jeśli ukończył 50 lat, przez 14 dni. Po tym okresie wchodzi zasiłek chorobowy. Warto pamiętać, że w przypadku osoby, która ukończyła 50 lat w trakcie roku, krótszy, 14-dniowy limit stosuje się dopiero od następnego roku kalendarzowego. To detal, który w praktyce kadrowej bywa pomijany, a potem trzeba robić korekty.

Drugi próg dotyczy już płatnika zasiłku. Jeśli pracodawca zgłasza do ubezpieczenia chorobowego więcej niż 20 ubezpieczonych, zwykle sam wypłaca zasiłek swoim pracownikom. Gdy ubezpieczonych jest 20 lub mniej, wypłatę realizuje ZUS. Liczbę ubezpieczonych ustala się według stanu na 30 listopada poprzedniego roku kalendarzowego. To konkretna data, która ma znaczenie przy planowaniu całego roku rozliczeniowego.

- Do 33 dni w roku lub 14 dni po ukończeniu 50 lat - wynagrodzenie chorobowe.

- Od 34. lub 15. dnia - zasiłek chorobowy.

- Powyżej 20 ubezpieczonych na 30 listopada - zasiłek zwykle wypłaca pracodawca.

- 20 lub mniej ubezpieczonych - wypłatę przejmuje ZUS.

Ta granica wpływa nie tylko na płatnika, ale też na sposób prowadzenia dokumentacji i późniejsze rozliczenie świadczenia. I właśnie dlatego warto spojrzeć jeszcze szerzej: co taki miesiąc choroby robi z przyszłymi świadczeniami pracownika.

Jak chorobowe wpływa na przyszłą emeryturę i kolejne świadczenia

Okres pobierania wynagrodzenia chorobowego jest okresem nieskładkowym. Mówiąc prościej, nie buduje on podstawy emerytalno-rentowej tak jak zwykła pensja, od której odprowadzane są składki społeczne. Z perspektywy pracownika to ważne, bo dłuższe lub częste absencje mogą obniżać przeciętną podstawę, jeśli wchodzą do okresu przyjmowanego do późniejszych obliczeń.

Jednocześnie nie oznacza to, że choroba „psuje” wszystkie uprawnienia. Zasiłek chorobowy i inne świadczenia chorobowe są liczone według odrębnych zasad, a ich podstawą jest przychód, od którego faktycznie były naliczane składki chorobowe. Dlatego przy ocenie przyszłych świadczeń liczy się nie samo chorobowe, ale to, jakie kwoty i w jakim układzie składkowym pojawiały się w poprzednich miesiącach.

Z praktyki widzę też jeden częsty skrót myślowy: pracownik zakłada, że skoro dostał pieniądze w czasie choroby, to „miał oskładkowany miesiąc”. To nieprawda w pełnym znaczeniu. Świadczenie chorobowe rządzi się własnymi regułami i właśnie dlatego trzeba je rozliczać osobno od zwykłego wynagrodzenia.

To prowadzi do jeszcze ważniejszego pytania: gdzie najczęściej popełnia się błędy, które potem trzeba poprawiać w listach płac albo w dokumentach ZUS?

Najczęstsze błędy przy rozliczaniu choroby w 2026 roku

Przy chorobowym pomyłki rzadko są spektakularne, ale za to potrafią się powtarzać miesiącami. Najczęściej widzę pięć błędów, które można wyłapać od razu, jeśli ma się prostą checklistę.

- Traktowanie wynagrodzenia chorobowego jak zwykłej pensji i naliczanie od niego składek emerytalnych, rentowych, chorobowej oraz wypadkowej.

- Zapominanie o składce zdrowotnej, mimo że to właśnie ona nadal pozostaje do rozliczenia.

- Mylenie limitu 33/14 dni z limitem 20 ubezpieczonych, który decyduje o płatniku zasiłku.

- Źle wyliczona podstawa z 12 miesięcy, zwłaszcza przy premiach, nadgodzinach i innych składnikach zmiennych.

- Brak kontroli minimalnych wartości w 2026 roku, gdy minimalne wynagrodzenie wynosi 4 806 zł i wpływa na część wyliczeń przy pełnym etacie.

Dobry test praktyczny jest prosty: jeśli system płac pokazuje chorobowe dokładnie tak samo jak zwykłe wynagrodzenie, coś jest nie tak. To nie musi od razu oznaczać dużego błędu, ale zawsze wymaga sprawdzenia. W kadrach i płacach najdroższe są właśnie te drobne nieścisłości, które przez kilka miesięcy wyglądają „wystarczająco dobrze”.

Co z tego wynika dla pracownika i działu kadr

Najkrótsza odpowiedź brzmi tak: wynagrodzenie chorobowe nie jest zwykłą pensją i nie podlega pełnemu oskładkowaniu. Dla pracownika oznacza to niższe obciążenia społeczne, ale nadal obecność składki zdrowotnej i podatku. Dla pracodawcy oznacza to obowiązek rozdzielenia świadczeń, pilnowania limitów 33/14 dni oraz poprawnego wskazania, kto ma wypłacić zasiłek.

- Sprawdź, czy pracownik nie przekroczył limitu 33 albo 14 dni.

- Ustal, czy płatnik zasiłku to pracodawca, czy ZUS.

- Zweryfikuj, czy system kadrowo-płacowy rozdziela składki społeczne od zdrowotnej.

- Przy zmiennych składnikach wynagrodzenia sprawdzaj podstawę z 12 miesięcy, a nie samą pensję zasadniczą.

Jeżeli chcesz ograniczyć ryzyko korekt, trzymaj jedną prostą zasadę: najpierw rozpoznaj rodzaj świadczenia, potem dopiero licz składki. W przypadku choroby to właśnie kolejność decyduje o poprawnym rozliczeniu, a nie odwrotnie.