Weksel potrafi być bardzo skutecznym zabezpieczeniem zapłaty, ale tylko wtedy, gdy jest wystawiony poprawnie i powiązany z jasną umową. Poniżej wyjaśniam, co to jest weksel, jakie ma rodzaje, jak wygląda poprawny dokument i gdzie najczęściej pojawiają się problemy w sporach między stronami.

Najważniejsze rzeczy o wekslu, które trzeba znać przed podpisem

- Weksel to papier wartościowy, który tworzy bezwarunkowe zobowiązanie zapłaty albo polecenie zapłaty wobec wskazanej osoby.

- Największe znaczenie mają formalności: nazwa dokumentu, kwota, termin, podpis i prawidłowe oznaczenie stron.

- W praktyce spotyka się przede wszystkim weksel własny, trasowany oraz weksel in blanco.

- Dokument dobrze działa jako zabezpieczenie umowy, ale bez deklaracji wekslowej i kontroli uprawnień łatwo przeradza się w źródło sporu.

- Przy relacjach z konsumentem trzeba uważać szczególnie na zastrzeżenie „nie na zlecenie” i na dalsze przenoszenie dokumentu.

Czym jest weksel i dlaczego ma własną siłę prawną

W praktyce traktuję weksel jako dokument o bardzo dużej sile dowodowej: osoba, która go podpisuje, przyjmuje na siebie bezwarunkowe zobowiązanie zapłaty albo poleca zapłatę wskazanemu dłużnikowi. To nie jest zwykłe potwierdzenie długu ani rachunek z odroczonym terminem, tylko papier wartościowy działający według własnych reguł. Właśnie dlatego dobrze użyty weksel pomaga w obrocie gospodarczym, ale źle przygotowany potrafi zaszkodzić bardziej niż brak zabezpieczenia.

Najprościej ujmując, weksel ma oddzielną logikę prawną: liczy się treść dokumentu, podpis i zgodność z wymogami ustawy. Związek z umową podstawową istnieje, ale w sporze nie działa to jak zwykła notatka z kontraktu. Ja zawsze patrzę na weksel jak na instrument, który ma przyspieszyć dochodzenie zapłaty, a nie zastąpić starannej umowy. To prowadzi do pytania, jakie elementy dokument musi mieć, żeby w ogóle zadziałał.

Jakie elementy musi zawierać poprawny dokument

Prawo wekslowe jest tu bardzo surowe. Dokument ma znaczenie tylko wtedy, gdy da się z niego odczytać, kto ma zapłacić, komu, kiedy i na jakich warunkach. Właśnie dlatego przy ocenie weksla patrzę najpierw na formę, a dopiero później na relację między stronami.

| Element | Dlaczego ma znaczenie |

|---|---|

| Nazwa „weksel” w treści dokumentu | Odróżnia dokument od zwykłego oświadczenia o długu. |

| Bezwarunkowe przyrzeczenie albo polecenie zapłaty | Jeśli płatność zależy od warunku, konstrukcja wekslowa zaczyna się chwiać. |

| Oznaczenie sumy pieniężnej | Kwota musi być możliwa do jednoznacznego ustalenia. |

| Termin płatności | Wyznacza moment, od którego można skutecznie żądać zapłaty. |

| Miejsce płatności | Pomaga ustalić, gdzie dokument ma zostać przedstawiony do zapłaty. |

| Dane osoby uprawnionej albo trasata | Wskazują, kto ma otrzymać zapłatę albo kto jest do niej zobowiązany. |

| Podpis wystawcy | Bez podpisu nie ma skutecznego zobowiązania wekslowego. |

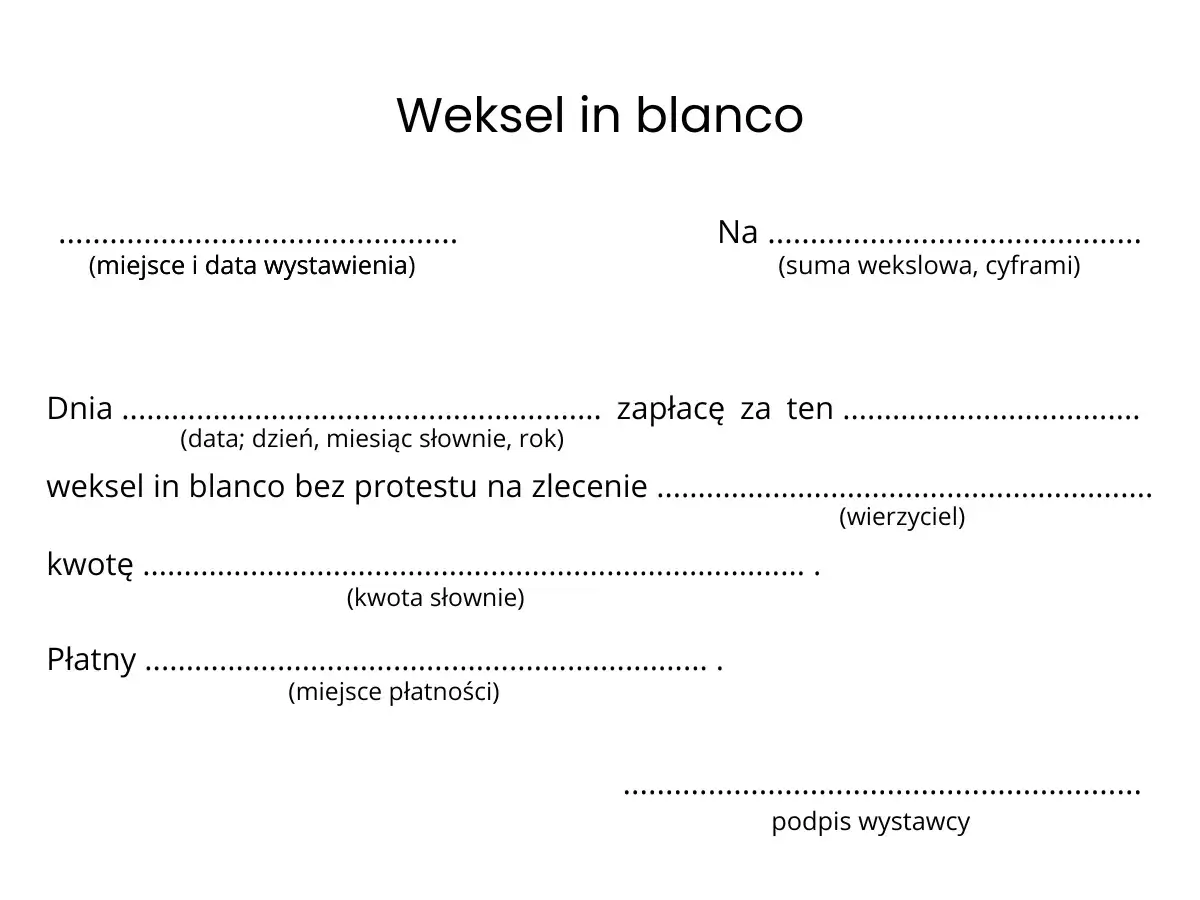

Weksel własny, trasowany i in blanco w praktyce

To rozróżnienie ma realne znaczenie, bo każda z tych form działa trochę inaczej i inaczej rozkłada odpowiedzialność. W sporze sądowym właśnie ten punkt często decyduje o tym, czy wierzyciel ma mocny dokument, czy tylko papier z podpisem, który trzeba jeszcze wyjaśniać.

| Rodzaj | Kto odpowiada | Jak działa | Typowe ryzyko |

|---|---|---|---|

| Weksel własny | Wystawca sam przyrzeka zapłatę. | Najbardziej bezpośrednia forma zobowiązania. | Ryzyko błędów formalnych i sporu o podpis lub termin. |

| Weksel trasowany | Wystawca poleca zapłatę trasatowi, a po przyjęciu odpowiada też akceptant. | W obrocie działa jak polecenie zapłaty skierowane do wskazanej osoby. | Więcej stron, więcej możliwych zarzutów i większa złożoność relacji. |

| Weksel in blanco | Dokument jest podpisany, ale nie wypełniony w pełni. | Uzupełnia się go później zgodnie z ustaleniami stron. | Największe ryzyko sporu o to, czy został uzupełniony zgodnie z ustaleniami. |

Weksel in blanco nie jest w praktyce wygodnym skrótem, tylko instrumentem wymagającym dużej dyscypliny. Jeśli ktoś wręcza pusty lub częściowo pusty dokument, powinien od razu mieć deklarację wekslową, czyli pisemne ustalenie, kiedy i do jakiej kwoty można go uzupełnić. Bez tego blankiet staje się polem do kłótni, a nie zabezpieczeniem. Dodatkowo prawa z weksla mogą przechodzić na kolejne osoby przez indos, czyli podpisane przeniesienie praw, a poręczenie wekslowe, zwane avalem, wzmacnia pozycję wierzyciela, bo poręczyciel odpowiada tak samo jak osoba, za którą poręczył. Dopiero na tym tle widać, kiedy weksel rzeczywiście wspiera umowę, a kiedy staje się tylko dodatkowym formalizmem.

Jak weksel działa w umowie i kiedy pomaga wierzycielowi

W relacjach gospodarczych weksel najczęściej pełni funkcję gwarancyjną. Używa się go tam, gdzie stronom zależy na zabezpieczeniu odroczonej płatności, pożyczki, sprzedaży ratalnej albo wykonania określonego zobowiązania. Sam dokument nie tworzy biznesu, ale potrafi mocno zdyscyplinować stronę, która ma zapłacić.

- sprzedaż z odroczonym terminem płatności,

- pożyczka między przedsiębiorcami albo osobami prywatnymi,

- zabezpieczenie umowy o świadczenie usług,

- ugoda dotycząca spłaty zaległych należności,

- zabezpieczenie wykonania umowy w obrocie gospodarczym.

Ja zawsze pilnuję, by obok weksla istniała osobna umowa albo co najmniej deklaracja wekslowa. To w niej zapisuje się, kiedy dokument może zostać uzupełniony, na jaką kwotę i z jakiego powodu. Bez tego blankiet staje się ryzykiem, a nie zabezpieczeniem. Jak przypomina UOKiK, przy relacji z konsumentem trzeba też uważać na zastrzeżenie „nie na zlecenie”, bo ono ogranicza późniejsze przenoszenie dokumentu i porządkuje sytuację stron. W sporze właśnie te niuanse decydują o tym, czy dokument faktycznie pomaga, czy wymaga długiego tłumaczenia przed sądem.

Skąd biorą się spory i gdzie najczęściej pojawiają się błędy

Spór o weksel zwykle zaczyna się od pytania, czy dokument w ogóle został wystawiony i uzupełniony zgodnie z prawem oraz z umową stron. W praktyce najczęściej wracają cztery tematy: podpis osoby nieuprawnionej, blankiet uzupełniony ponad ustalenia, niejasne przeniesienie praw na kolejną osobę oraz błędy przy terminie lub miejscu płatności.

- Brak deklaracji wekslowej - trudno wykazać, jakie były granice uzupełnienia dokumentu.

- Niedokładne pełnomocnictwo - podpis złożony przez osobę bez umocowania potrafi wywrócić całą konstrukcję.

- Spór o indos - dokument mógł trafić dalej i dłużnik nie wie, komu ma zapłacić.

- Brak protestu - przy części roszczeń regresowych pojawia się problem dowodowy.

- Zbyt ogólna suma - jeśli kwota nie daje się jednoznacznie odczytać, ryzyko sporu rośnie od razu.

Protest to urzędowe stwierdzenie odmowy przyjęcia albo zapłaty weksla. W praktyce bywa ważny przy dochodzeniu roszczeń zwrotnych, czyli regresu wobec wcześniejszych dłużników. To techniczny element, ale przy sporze ma bardzo konkretny ciężar dowodowy. Dlatego weksel nie zawsze upraszcza dochodzenie należności. Dobrze działa wtedy, gdy strony wcześniej uporządkowały relację podstawową, a nie wtedy, gdy dokument ma naprawić brak precyzji w samej umowie. Dlatego przed podpisem zawsze robię prosty audyt dokumentu i powiązanej umowy.

Na co patrzę, zanim weksel trafi do podpisu

Jeżeli dokument ma realnie chronić wierzyciela, sprawdzam go według kilku prostych pytań. To nie jest formalizm dla samego formalizmu. To sposób na ograniczenie późniejszych zarzutów i na uniknięcie sytuacji, w której strony pamiętają umowę inaczej niż podpisany papier.

- Czy wiem dokładnie, kto podpisuje dokument i na jakiej podstawie działa?

- Czy kwota jest wpisana jednoznacznie i czy obejmuje tylko należność główną, czy także koszty i odsetki?

- Czy istnieje deklaracja wekslowa i czy zgadza się z treścią weksla?

- Czy termin i miejsce płatności są wpisane bez niejasności?

- Czy w relacji z konsumentem pojawia się zastrzeżenie „nie na zlecenie”?

- Czy mam kopię wszystkich ustaleń, które mogą być potrzebne w razie sporu?

Jeżeli ktoś proponuje instrument przedstawiany jako „weksel inwestycyjny”, podchodzę do tego bardzo ostrożnie. UOKiK zwraca uwagę, że to nie jest odrębna ustawowa konstrukcja, tylko etykieta marketingowa, a sama nazwa nie daje żadnej gwarancji bezpieczeństwa. W praktyce liczy się treść dokumentu, realna wypłacalność drugiej strony i to, czy w razie sporu masz solidne dowody ustaleń. Dobrze przygotowany weksel nie jest skrótem od ryzyka. Jest narzędziem porządkującym odpowiedzialność, ale tylko wtedy, gdy umowa, deklaracja i podpisy są spójne.