Najwięcej daje szybka reakcja, dobry dowód i spokojna eskalacja

- Najpierw porządkuje się dokumenty, bo bez nich nawet twardy ton niewiele zmienia.

- W praktyce najlepiej działa krótki, rzeczowy kontakt w ciągu 1-3 dni od terminu płatności.

- Jeśli dłużnik proponuje realne raty, ugoda bywa tańsza i szybsza niż pozew.

- Do sądu warto iść wtedy, gdy roszczenie jest udokumentowane, a rozmowa przestaje mieć sens.

- Egzekucja komornicza ma największą szansę powodzenia, gdy znasz konto, wynagrodzenie albo kontrahentów dłużnika.

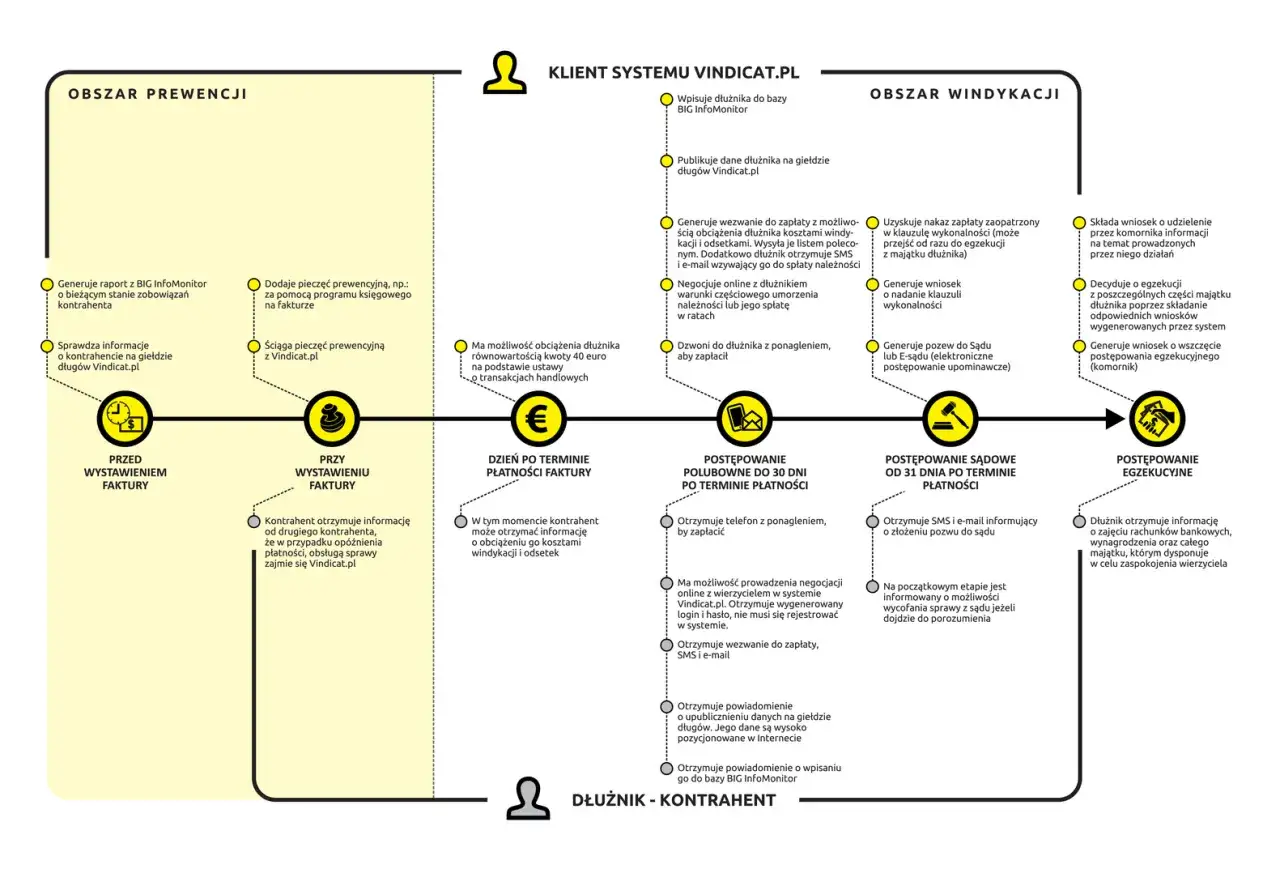

Jak odróżnić windykację polubowną, sądową i egzekucję

W praktyce większość nieporozumień bierze się z mieszania trzech różnych etapów. Windykacja polubowna ma doprowadzić do dobrowolnej zapłaty, etap sądowy ma zamienić spór w tytuł egzekucyjny, a egzekucja komornicza służy już do przymusowego ściągnięcia długu. To ważne rozróżnienie, bo inny jest cel każdego kroku, inne narzędzia i inne koszty.

| Etap | Cel | Co się robi | Kiedy działa najlepiej | Główne ograniczenie |

|---|---|---|---|---|

| Windykacja polubowna | Skłonić dłużnika do dobrowolnej zapłaty | Telefon, e-mail, wezwanie do zapłaty, ugoda ratalna, monitoring obietnic | Gdy problem wynika z chwilowej utraty płynności, nie ze złej woli | Nie działa, jeśli dłużnik unika kontaktu albo gra na czas |

| Postępowanie sądowe | Uzyskać tytuł egzekucyjny | Pozew, nakaz zapłaty, sprzeciw, ewentualnie mediacja | Gdy masz umowę, faktury, potwierdzenia odbioru i korespondencję | Trwa dłużej i wymaga porządnych dowodów |

| Egzekucja komornicza | Przymusowo odzyskać należność | Wniosek do komornika, wskazanie sposobu egzekucji, zajęcie majątku | Gdy wiesz, gdzie są pieniądze albo stałe źródło dochodu dłużnika | Bez majątku albo dochodu skuteczność spada bardzo szybko |

Największy błąd polega na tym, że wiele firm od razu myśli o sądzie, choć najpierw trzeba sprawdzić, czy sprawa nie da się zamknąć prostą ugodą albo choćby częściową spłatą. Ten porządek decyduje o tym, czy kolejny krok będzie jeszcze rozsądny ekonomicznie, czy już tylko formalny.

Jak prowadzić pierwsze działania po terminie płatności

W pierwszych dniach po terminie płatności liczy się tempo, ale bez agresji. Ja zwykle zaczynam od krótkiego kontaktu 1-3 dni po terminie, bo w tym oknie wiele zaległości nadal wynika z niedopatrzenia, błędu w księgowości albo chwilowego braku płynności. Jeśli reakcja jest szybka, szansa na odzysk pieniędzy rośnie bez konieczności eskalacji.

Dobry pierwszy ruch powinien być prosty i konkretny:

- wskazać numer faktury, kwotę i termin zapłaty,

- podać krótki nowy termin, zwykle 7 dni,

- zapytać wprost, czy po stronie dłużnika jest problem formalny, czy finansowy,

- zostawić miejsce na odpowiedź, a nie tylko na presję,

- zapisać całą korespondencję w jednym miejscu.

Równie ważny jest pakiet dokumentów. W praktyce trzymam pod ręką umowę, zamówienie, fakturę, potwierdzenie odbioru towaru albo usługi, korespondencję mailową, przypomnienia o płatności i historię wcześniejszych rozliczeń. To nie jest biurokracja dla zasady. Taki zestaw pozwala potem szybko ocenić, czy sprawa nadaje się do ugody, do pozwu, czy już do egzekucji.

Jeżeli na tym etapie od razu widać chaos w dokumentach, lepiej go uporządkować wcześniej niż tłumaczyć go później przed sądem. Właśnie dlatego pierwsze działania są ważniejsze, niż wielu wierzycieli zakłada, i to one często przesądzają o dalszym przebiegu sprawy.

Co naprawdę działa w rozmowie z dłużnikiem

W windykacji polubownej skuteczność daje nie tyle twardy ton, ile realna propozycja rozwiązania. Jeżeli dłużnik ma przejściowy problem, a nie spór co do istnienia długu, często lepiej działa sensowna ugoda niż seria podniesionych głosów. Z mojego punktu widzenia najważniejsze jest oddzielenie sytuacji „nie mam teraz” od sytuacji „nie zamierzam płacić”.

| Narzędzie | Kiedy ma sens | Na co uważać |

|---|---|---|

| Ugoda ratalna | Gdy dłużnik ma płynność, ale nie jednorazową kwotę | Raty muszą być realne, inaczej to tylko przesunięcie problemu |

| Częściowa spłata | Gdy można odzyskać choć część długu od razu | Nie wolno mylić symbolicznej wpłaty z faktycznym planem spłaty |

| Potwierdzenie salda | Gdy relacja jest jeszcze robocza i dłużnik nie kwestionuje zobowiązania | To nie zastępuje zapłaty, ale porządkuje stan rozliczeń |

| Ostatnie wezwanie przed eskalacją | Gdy wcześniejsze monity nie przyniosły efektu | Powinno zawierać konkretny termin i zapowiedź kolejnego kroku |

Jeśli po dwóch albo trzech próbach kontaktu nie ma odpowiedzi, nie przeciągam etapu polubownego miesiącami. To jeden z najczęstszych błędów: wierzyciel chce być cierpliwy, ale w praktyce tylko oddaje czas i zwiększa ryzyko, że dłużnik zdąży ukryć pieniądze albo rozbić płatność na przypadkowe, nic niewnoszące przelewy. W takich sprawach elastyczność ma sens tylko wtedy, gdy prowadzi do konkretu.

Warto też pamiętać, że negocjacje nie są celem samym w sobie. Celem jest odzysk pieniędzy, a nie długa rozmowa o trudnościach kontrahenta. Ten filtr bardzo pomaga utrzymać dyscyplinę i nie utknąć na etapie obietnic.

Kiedy przejść do sądu i jak ograniczyć koszty

Do sądu warto iść wtedy, gdy roszczenie jest dobrze udokumentowane, dłużnik nie reaguje albo zaczyna kwestionować sprawę bez realnych podstaw. W praktyce najczęściej chodzi o odzyskanie pieniędzy z faktur, umów, zleceń lub rozliczeń handlowych. Im lepszy materiał dowodowy, tym większa szansa na szybszy nakaz zapłaty i krótszą drogę do egzekucji.

W sprawach o roszczenia majątkowe powyżej 20 tys. zł opłata sądowa wynosi 5% wartości przedmiotu sporu, maksymalnie 200 tys. zł. To ważne, bo wielu przedsiębiorców odkłada pozew z obawy przed kosztami, a później i tak płaci więcej za zwłokę, dodatkową korespondencję i słabszą pozycję negocjacyjną. Jeśli sprawa jest dobrze przygotowana, etap sądowy bywa po prostu tańszy niż wielomiesięczne „dopominanie się”.

Przydatne są tu trzy tryby myślenia:

- postępowanie upominawcze - gdy dług jest w miarę prosty i dobrze udokumentowany,

- postępowanie nakazowe - gdy masz mocniejszy zestaw dowodów,

- zwykły proces - gdy spór jest realny albo dłużnik aktywnie kwestionuje roszczenie.

Ten etap domyka logikę całego procesu: najpierw dowód i tytuł, dopiero potem przymus, bo samo oburzenie nie zastępuje procedury.

Jak wygląda egzekucja komornicza w praktyce

Egzekucja komornicza zaczyna się wtedy, gdy wierzyciel ma już tytuł wykonawczy i wskazuje sposób prowadzenia egzekucji. Komornik nie „szuka długu” w abstrakcji, tylko wykonuje czynności wobec konkretnych składników majątku albo źródeł dochodu. Dlatego w tej fazie liczy się precyzja: im lepiej znasz sytuację dłużnika, tym większa szansa, że postępowanie nie ugrzęźnie.

| Źródło egzekucji | Tempo | W praktyce działa najlepiej, gdy | Ograniczenie |

|---|---|---|---|

| Rachunek bankowy | Szybkie | Wiesz, w jakim banku dłużnik trzyma środki albo rachunek jest aktywnie używany | Brak środków oznacza brak efektu |

| Wynagrodzenie za pracę | Stosunkowo stabilne | Dłużnik ma etat lub stałe dochody | Przy niskich zarobkach odzysk jest rozciągnięty w czasie |

| Wierzytelności od kontrahentów | Dobre w B2B | Dłużnik sam wystawia faktury i ma klientów, którzy płacą | Trzeba znać jego relacje handlowe |

| Ruchomości | Średnie | Wiadomo, że faktycznie mają wartość i da się je zająć | Koszt i logistyka bywają większe niż efekt |

| Nieruchomość | Najwolniejsze | Kwota długu jest wysoka i inne źródła nie wystarczają | Procedura jest długa i wymaga cierpliwości |

Warto znać także kosztową stronę egzekucji. Przy świadczeniach pieniężnych opłata stosunkowa po stronie dłużnika często wynosi 10% wartości wyegzekwowanego świadczenia, a przy niektórych scenariuszach umorzenia i szybkiego uregulowania długu stawka może być niższa albo rozliczana inaczej. Dla wierzyciela to sygnał prosty: im szybciej doprowadzisz sprawę do realnej spłaty, tym mniejsze ryzyko kosztów ubocznych i przeciągania całej procedury.

Nie mam też złudzeń co do ograniczeń komornika. Jeżeli dłużnik nie ma majątku, nie ma dochodu i potrafi przez dłuższy czas unikać zajęcia, sama egzekucja nie wyczaruje pieniędzy. Dlatego najlepsze wyniki dają sprawy, w których wierzyciel od początku zna choć część majątku albo źródeł wpływów dłużnika. To właśnie tam egzekucja przestaje być formalnością, a zaczyna działać realnie.

Jakie błędy najczęściej psują odzysk pieniędzy

Najwięcej spraw przegrywa się nie dlatego, że dług był niemożliwy do odzyskania, tylko dlatego, że proces był prowadzony chaotycznie. Widziałem wiele przypadków, w których wystarczył lepszy porządek, żeby odzysk był szybszy i tańszy. Najczęstsze błędy są zaskakująco powtarzalne.

- Zbyt późna reakcja - czekanie kilka miesięcy osłabia presję i utrudnia ustalenie, gdzie są pieniądze.

- Brak jednego właściciela sprawy - gdy każdy w firmie pisze do dłużnika inaczej, komunikat traci siłę.

- Emocjonalny ton - groźby bez podstawy prawnej rzadko przyspieszają płatność, częściej zamykają drogę do rozmowy.

- Brak dowodów pod ręką - szukanie umowy i faktur dopiero po konflikcie kosztuje czas, którego potem brakuje.

- Przecenianie cierpliwości - jeden kontrahent potrzebuje ugody, inny tylko odwleka moment skierowania sprawy dalej.

- Niepoliczony koszt dalszej zwłoki - czasem opóźnienie jest droższe niż sam pozew i późniejsza egzekucja.

Jest jeszcze jeden błąd, mniej spektakularny, ale bardzo kosztowny: brak rozróżnienia między dłużnikiem, który ma chwilowy problem, a takim, który świadomie testuje cierpliwość wierzyciela. Na pierwszy przypadek działa porozumienie, na drugi - szybka eskalacja. Jeśli pomylisz te sytuacje, strata czasu jest niemal pewna.

W praktyce najlepszym antidotum na błędy jest prosty standard działania, a nie heroiczna improwizacja. To prowadzi już wprost do systemu, który ogranicza zaległości zanim w ogóle trzeba będzie sięgać po windykację.

Co wdrożyć od razu, żeby odzysk pieniędzy nie zależał od przypadku

Jeżeli miałbym wskazać jeden obszar, który najbardziej poprawia odzysk należności, byłaby to organizacja procesu jeszcze przed pojawieniem się problemu. Dobre firmy nie liczą wyłącznie na to, że dłużnik „się opamięta”. One od początku mają zasady, które porządkują ryzyko i skracają drogę do reakcji.

- Wprowadź limit kredytu kupieckiego dla nowych kontrahentów.

- Sprawdzaj klienta przed większym zleceniem, a nie dopiero po pierwszej zaległości.

- Ustal automatyczne przypomnienia o płatności: np. po 1, 7 i 14 dniach opóźnienia.

- Trzymaj jeden wzór wezwania do zapłaty i jeden wzór ugody ratalnej.

- Wyznacz jedną osobę odpowiedzialną za kontakt i decyzję o eskalacji.

- Archiwizuj dowody dostawy, akceptacji i korespondencji w jednym miejscu.

To właśnie taki porządek daje w praktyce największą różnicę: mniej chaosu, mniej emocji, więcej kontroli nad sprawą. Jeśli od razu ustawisz prostą sekwencję: przypomnienie, wezwanie, ugoda, pozew, egzekucja, odzysk pieniędzy przestaje zależeć od szczęścia. I właśnie tak buduje się proces, który naprawdę działa, zamiast tylko dobrze brzmieć w teorii.