Dla wielu osób jednoosobowa działalność gospodarcza to najszybsza droga do własnej firmy, ale prosty start nie oznacza prostych decyzji. W tym artykule wyjaśniam, czym ta forma naprawdę jest, jak ją założyć, jakie podatki i składki trzeba policzyć oraz kiedy lepiej wybrać spółkę. Patrzę na temat praktycznie, bo przy takim modelu biznesu najwięcej kosztują nie formalności, lecz błędne założenia na początku.

Najważniejsze rzeczy, które warto wiedzieć przed startem

- Wpis do CEIDG jest bezpłatny i można go zrobić online, a po rejestracji dostajesz NIP i REGON; do ZUS trafiają dane płatnika, ale zgłoszenie do ubezpieczeń trzeba dopiąć zgodnie z sytuacją.

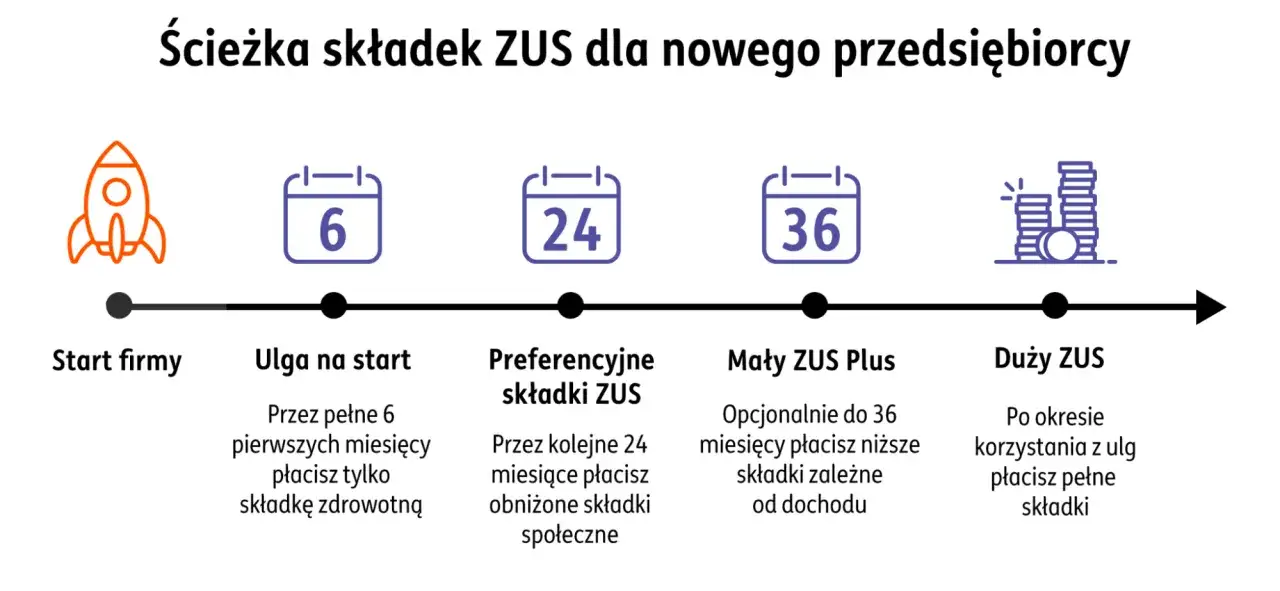

- Na starcie możesz korzystać z ulgi na start przez 6 miesięcy, a potem z preferencyjnych składek przez 24 pełne miesiące, jeśli spełniasz warunki.

- W 2026 r. limit zwolnienia podmiotowego z VAT wynosi 240 000 zł, więc nie każda mała firma musi od razu być VAT-owcem.

- Najczęściej wybiera się skalę, podatek liniowy albo ryczałt, a różnice między nimi w praktyce są ważniejsze niż sama nazwa formy.

- Największe ryzyko tej formy to odpowiedzialność całym majątkiem prywatnym, więc profil działalności ma tu znaczenie większe niż przy spółce.

Na czym polega ta forma i kiedy się sprawdza

To biznes prowadzony przez osobę fizyczną we własnym imieniu. W praktyce oznacza to maksimum swobody, ale też pełne powiązanie firmy z właścicielem. Jeśli działasz solo, chcesz szybko wystartować i nie potrzebujesz rozbudowanej struktury właścicielskiej, to zwykle jest najbardziej naturalny wybór. Ja najczęściej widzę tę formę u freelancerów, specjalistów B2B, małych usługodawców, sklepów internetowych i zawodów, które nie wymagają od razu zewnętrznego finansowania.

Nie jest to jednak model idealny dla każdego. Gdy ryzyko sporu, roszczeń albo dużych kontraktów rośnie, prostota zaczyna ustępować bezpieczeństwu. Właśnie dlatego przed decyzją warto zobaczyć nie tylko samą definicję, ale też realny proces wejścia w biznes.

Jak założyć firmę bez zbędnych formalności

Wpis do CEIDG można złożyć online albo w urzędzie gminy lub miasta, a sam proces jest bezpłatny. ZUS podaje, że po złożeniu wniosku firma trafia do ewidencji, przedsiębiorca dostaje NIP i REGON, a urząd przekazuje dane, na podstawie których system przygotowuje dokumenty płatnika. Twoje własne zgłoszenie do ubezpieczeń społecznych i zdrowotnego nadal trzeba dopasować do sytuacji, zwykle przez odpowiedni formularz.

- Wybierz nazwę firmy, zwykle opartą na imieniu i nazwisku.

- Określ datę rozpoczęcia, kody PKD i miejsce wykonywania działalności.

- Złóż wniosek CEIDG-1 przez profil zaufany, podpis kwalifikowany albo papierowo w urzędzie.

- Ustal, czy potrzebujesz VAT-R, bo nie każda działalność korzysta ze zwolnienia.

- Sprawdź, czy od pierwszego dnia masz obowiązki wobec ZUS, urzędu skarbowego i ewentualnie kasy fiskalnej.

Najważniejszy praktyczny wniosek jest prosty: samo założenie firmy trwa krótko, ale dobrze przygotowany wniosek oszczędza później poprawek, korekt i niepotrzebnych telefonów do urzędów. Z tej prostoty wynika jednak jedno pytanie, które decyduje o opłacalności bardziej niż sam wpis do rejestru: jak będziesz rozliczać przychody.

Podatki i składki, które naprawdę wpływają na opłacalność

Ja zawsze patrzę na tę formę przez pryzmat dwóch rzeczy: podatku dochodowego i składek. Jeśli ich nie policzysz razem, łatwo pomylić niską stawkę podatku z dobrą opłacalnością, a to nie to samo. Najczęściej w grę wchodzą trzy ścieżki: skala podatkowa, podatek liniowy i ryczałt.

| Forma | Kiedy zwykle ma sens | Mocna strona | Słaba strona |

|---|---|---|---|

| Skala podatkowa | Gdy dochody są zmienne i liczysz na elastyczność rozliczeń | Najbardziej uniwersalna i przewidywalna przy niższych oraz średnich dochodach | Po przekroczeniu progu 120 000 zł rośnie obciążenie podatkowe |

| Podatek liniowy | Gdy dochód jest wyższy i chcesz prostego, stałego wzoru | Stawka 19% jest łatwa do policzenia | Nie jest tak elastyczny jak skala i bywa mniej korzystny przy części ulg |

| Ryczałt | Gdy masz niskie koszty i dobrze dobraną stawkę dla swojej branży | Prostsza ewidencja i mniejsza liczba operacji księgowych | Nie rozliczasz kosztów tak jak przy pozostałych formach |

Na skali podatek wynosi 12% do 120 000 zł podstawy, a powyżej tego progu 32% od nadwyżki. Na liniowym stawka to 19%. Przy ryczałcie stawka zależy od rodzaju działalności, a sam wybór jest dostępny przy przychodach do 2 mln euro rocznie. Dodatkowo, jeśli prowadzisz działalność samodzielnie i chcesz korzystać z ryczałtu, oświadczenie trzeba złożyć do 20. dnia miesiąca po uzyskaniu pierwszego przychodu w danym roku, a jeśli pierwszy przychód pojawił się w grudniu, termin biegnie do końca roku.

Według podatki.gov.pl limit zwolnienia podmiotowego z VAT w 2026 r. wynosi 240 000 zł, więc część małych firm może działać bez VAT od początku, o ile rodzaj usług na to pozwala. Przy sprzedaży B2B to bywa neutralne lub korzystne, ale przy sprzedaży do klientów indywidualnych czasem daje dużą prostotę operacyjną.

Składki są drugim filarem kosztów. Można skorzystać z ulgi na start przez 6 miesięcy, potem z preferencyjnych składek przez 24 pełne miesiące, a od 2026 r. mały ZUS plus działa na nowych zasadach: 36 miesięcy ulgi w każdym 60-miesięcznym okresie prowadzenia działalności. W praktyce to ważne, ale nie wolno mylić ulgi z pełnym zwolnieniem od wszystkiego, bo składka zdrowotna nadal zostaje. Na skali w 2026 r. minimalna składka zdrowotna wynosi 432,54 zł miesięcznie, a przy ryczałcie jej wysokość zależy od progu przychodów i może wynosić 432,54 zł, 830,58 zł albo 1 495,04 zł.

Na tym etapie najczęściej popełnia się jeden błąd: patrzy się wyłącznie na stawkę podatku i ignoruje zdrowotną, ZUS oraz koszt księgowości. To właśnie suma tych elementów, a nie sam nagłówek formy opodatkowania, mówi prawdę o opłacalności. Z tego punktu łatwo przejść do równie ważnej kwestii: co zyskujesz, a co tracisz organizacyjnie.

Plusy i minusy, które najczęściej decydują o wyborze

Ta forma wygrywa przede wszystkim szybkością i prostotą. Jeśli chcesz wystartować bez wspólników, bez kapitału zakładowego i bez wielostopniowego zarządu, dostajesz rozwiązanie lekkie organizacyjnie. To jednak tylko połowa obrazu.

| Atut | Co to znaczy w praktyce | Kiedy ma największy sens |

|---|---|---|

| Prosty start | Wpis do CEIDG jest bezpłatny, a formalności są krótsze niż w spółkach | Gdy chcesz zacząć szybko i samodzielnie |

| Pełna kontrola | Sam podejmujesz decyzje i nie musisz uzgadniać ich ze wspólnikami | Gdy biznes jest oparty na twojej wiedzy lub usługach |

| Elastyczne podatki | Możesz dobrać skalę, liniowy albo ryczałt do modelu przychodów i kosztów | Gdy chcesz dopasować rozliczenia do realnej marży |

| Pełna odpowiedzialność | Długi firmy mogą obciążyć majątek prywatny | Gdy kontrakty, ryzyko prawne lub skala rosną |

| Mniej bezpieczeństwa niż w spółce | Brak odrębnej osobowości prawnej oznacza mniejszą ochronę majątku | Gdy działasz w branży o większym ryzyku |

Z mojej perspektywy największą zaletą jest to, że przedsiębiorca nie musi budować skomplikowanej struktury tylko po to, by zacząć zarabiać. Największą wadą jest natomiast to, że przy problemie z płynnością albo sporze z kontrahentem nie ma za plecami oddzielnej tarczy w takim stopniu jak w spółce z o.o.

Jeżeli ten punkt zaczyna cię niepokoić, naturalnie prowadzi to do pytania, jak wyglądają rzeczywiste ryzyka w codziennym prowadzeniu firmy.

Jakie ryzyka bierzesz na siebie jako właściciel

Najważniejsze ryzyko jest proste do opisania, ale często niedoszacowane: przedsiębiorca odpowiada całym majątkiem prywatnym za zobowiązania firmy. W praktyce oznacza to, że źle skonstruowana umowa, nieopłacona faktura albo spór z klientem mogą przejść z poziomu firmowego na prywatny. Dla wielu osób to akceptowalne, dopóki skala działalności jest mała; przy większym wolumenie staje się to już realny argument za zmianą formuły.

- oddzielenie konta firmowego od prywatnego to nie formalny luksus, tylko narzędzie kontroli przepływów;

- źle dobrane PKD, VAT albo forma opodatkowania potrafią kosztować więcej niż jednorazowa konsultacja;

- jeśli pracujesz dla byłego pracodawcy na tych samych zasadach co na etacie, część preferencji podatkowych i składkowych może przepaść;

- w branżach regulowanych trzeba sprawdzić licencje, zezwolenia i dodatkowe obowiązki zanim podpiszesz pierwszy kontrakt.

Ja w takich sytuacjach zawsze polecam zacząć od porządku w umowach, kosztach i dokumentach, bo właśnie tam robią się największe problemy. Gdy ten poziom ryzyka jest już jasny, porównanie z klasyczną spółką staje się naprawdę uczciwe.

Kiedy spółka może być lepszym wyborem

Jeśli działasz sam i twoja usługa nie niesie dużego ryzyka, ta forma zwykle wygrywa prostotą. Gdy jednak pojawia się wspólnik, większy budżet, konieczność ochrony majątku albo plan pozyskania inwestora, sp. z o.o. zaczyna mieć przewagę.

| Kryterium | JDG | Sp. z o.o. |

|---|---|---|

| Start | Szybki, bezpłatny wpis do CEIDG | Większa formalizacja i kapitał zakładowy minimum 5000 zł |

| Odpowiedzialność | Co do zasady całym majątkiem prywatnym | Co do zasady ryzyko jest odseparowane od majątku wspólnika |

| Księgowość | Zwykle prostsza | Pełna księgowość, więcej obowiązków formalnych |

| Decyzyjność | Jedna osoba, szybkie decyzje | Więcej procedur i uzgodnień |

| Najlepsze zastosowanie | Usługi, freelancing, handel na małą i średnią skalę | Większe ryzyko, wspólnicy, inwestorzy, większa skala |

To nie jest wybór lepszy albo gorszy, tylko dopasowany do ryzyka i planu wzrostu. Jeśli przez najbliższe 12 miesięcy chcesz po prostu sprawdzić model i zarabiać bez rozbudowanej administracji, JDG bywa najrozsądniejsza. Jeżeli już dziś wiesz, że biznes ma wejść w większy obrót, kredyt, inwestora albo odpowiedzialne kontrakty, spółka może dać więcej spokoju.

Po takim porównaniu zostaje już tylko najpraktyczniejsze pytanie: co zrobić, żeby pierwszy rok nie zamienił się w serię kosztownych korekt.

Co realnie przesądza o opłacalności na starcie

Najlepsza decyzja wcale nie zaczyna się od wyboru nazwy firmy, tylko od prostego liczenia. Sprawdź przewidywany przychód, koszty stałe, ryzyko reklamacji, potrzebę VAT-u i to, czy twoi klienci oczekują faktur bez pośredników. Dopiero wtedy widać, czy bardziej opłaca się skala, liniowy czy ryczałt.

- Jeśli masz niskie koszty i prostą usługę, ryczałt bywa bardzo skuteczny.

- Jeśli twoje dochody rosną i chcesz prostego, stałego wzoru, rozważ liniowy.

- Jeśli zależy ci na elastyczności, ulgach i bezpieczeństwie podatkowym przy niższych dochodach, skala często jest rozsądna.

- Jeśli ryzyko prawne lub finansowe jest duże, nie zatrzymuj się na prostej formule tylko dlatego, że łatwo się ją zakłada.

W praktyce najlepiej działa nie „najtańsza” forma na papierze, lecz ta, która daje ci sensowny koszt całkowity, akceptowalne ryzyko i porządek w dokumentach. I właśnie dlatego przed startem warto myśleć nie tylko o rejestracji, ale też o tym, jak firma ma wyglądać po pierwszych 6-12 miesiącach działania.