W praktyce dowód księgowy decyduje o tym, czy operacja gospodarcza zostanie poprawnie ujęta w księgach i czy da się ją obronić przy kontroli. Sam przelew, zamówienie albo mail od kontrahenta zwykle nie wystarczą, jeśli nie da się z nich odczytać pełnego przebiegu zdarzenia. W tym tekście pokazuję, co taki dokument musi zawierać, jakie ma postacie, jak przebiega jego kontrola i gdzie najczęściej pojawiają się błędy.

Najważniejsze rzeczy, które warto wiedzieć od razu

- Podstawą zapisu w księgach jest dokument potwierdzający faktyczną operację gospodarczą, a nie sam ślad płatności.

- Najważniejsze są: rodzaj dokumentu, strony operacji, opis, data, wartość i sposób ujęcia w księgach.

- Dokument musi być rzetelny, kompletny i wolny od błędów rachunkowych.

- Nie każdy dokument handlowy nadaje się do księgowania bez dodatkowej weryfikacji.

- W 2026 r. coraz większe znaczenie ma obieg elektroniczny, trwałe archiwum i spójność z systemami typu KSeF.

- Najwięcej problemów powodują braki formalne, błędne korekty oraz mylenie dokumentu roboczego z dokumentem źródłowym.

Czym jest taki dokument i kiedy ma znaczenie

W rachunkowości liczy się nie to, że pieniądze „wyszły” z konta, ale to, czy da się odtworzyć konkretną operację gospodarczą: kto, co, kiedy i za ile kupił, sprzedał, przekazał albo przyjął. Dlatego dokument źródłowy ma znaczenie wtedy, gdy rzeczywiście opisuje zdarzenie, a nie tylko je zapowiada albo porządkuje od strony handlowej.

W praktyce rozdzielam dwa poziomy. Pierwszy to fakt gospodarczy, czyli realna operacja. Drugi to udokumentowanie tej operacji w sposób na tyle czytelny, by można było przypisać ją do odpowiedniego konta, miesiąca i kwoty. To właśnie dlatego sama oferta, pro forma albo korespondencja z kontrahentem nie zawsze wystarczą. Mogą pomagać, ale nie zawsze stanowią pełną podstawę zapisu. Dalej pokazuję, co musi znaleźć się na dokumencie, żeby nie było z tym problemu.

Jakie elementy musi mieć poprawny dokument

Ustawa o rachunkowości wymaga, aby dokument zawierał co najmniej kilka danych identyfikujących operację i osoby w nią zaangażowane. W praktyce chodzi o to, żeby z jednego papieru albo pliku dało się odtworzyć całą historię zdarzenia bez zgadywania. Jeśli któregoś elementu brakuje, dokument może nadal istnieć, ale jego przydatność księgowa wyraźnie spada.

| Element | Po co jest | Na co zwracam uwagę |

|---|---|---|

| Rodzaj dokumentu i numer | Porządkuje identyfikację i ułatwia odszukanie w archiwum | Numer nie może być przypadkowy; powinien wynikać z przyjętego systemu obiegu |

| Strony operacji | Pokazuje, kto uczestniczył w zdarzeniu | W praktyce sprawdzam nazwy, adresy i zgodność z kontrahentem albo jednostką wewnętrzną |

| Opis operacji i wartość | Wyjaśnia, co się wydarzyło i jaka była skala zdarzenia | Opis musi być konkretny, a nie ogólnikowy typu „usługa” albo „wydatki bieżące” |

| Data operacji i data sporządzenia | Porządkuje moment ujęcia w czasie | To szczególnie ważne przy przełomie miesiąca, roku i przy korektach |

| Podpisy albo techniczne odpowiedniki | Wskazują osoby odpowiedzialne za przekazanie, przyjęcie lub wystawienie dokumentu | W dokumentach elektronicznych rolę podpisu mogą spełniać rozwiązania systemowe, o ile da się ustalić odpowiedzialność |

| Sprawdzenie i zakwalifikowanie do ksiąg | Pokazuje, że dokument został zweryfikowany i przypisany do właściwego okresu | To jest właśnie dekretacja, czyli wskazanie miesiąca i sposobu ujęcia |

| Przeliczenie walut obcych | Umożliwia ujęcie operacji w złotych | Trzeba sprawdzić kurs z dnia operacji albo automatyczne przeliczenie w systemie |

Ustawa dopuszcza też pewne uproszczenia, ale tylko wtedy, gdy wynikają z odrębnych przepisów albo z techniki dokumentowania zapisów. To ważne zwłaszcza przy systemach ERP, elektronicznych obiegach i dokumentach, które nie są już drukowane na każdym etapie. W kolejnym kroku warto zobaczyć, jakie typy dokumentów najczęściej trafiają do ksiąg i czym różnią się między sobą.

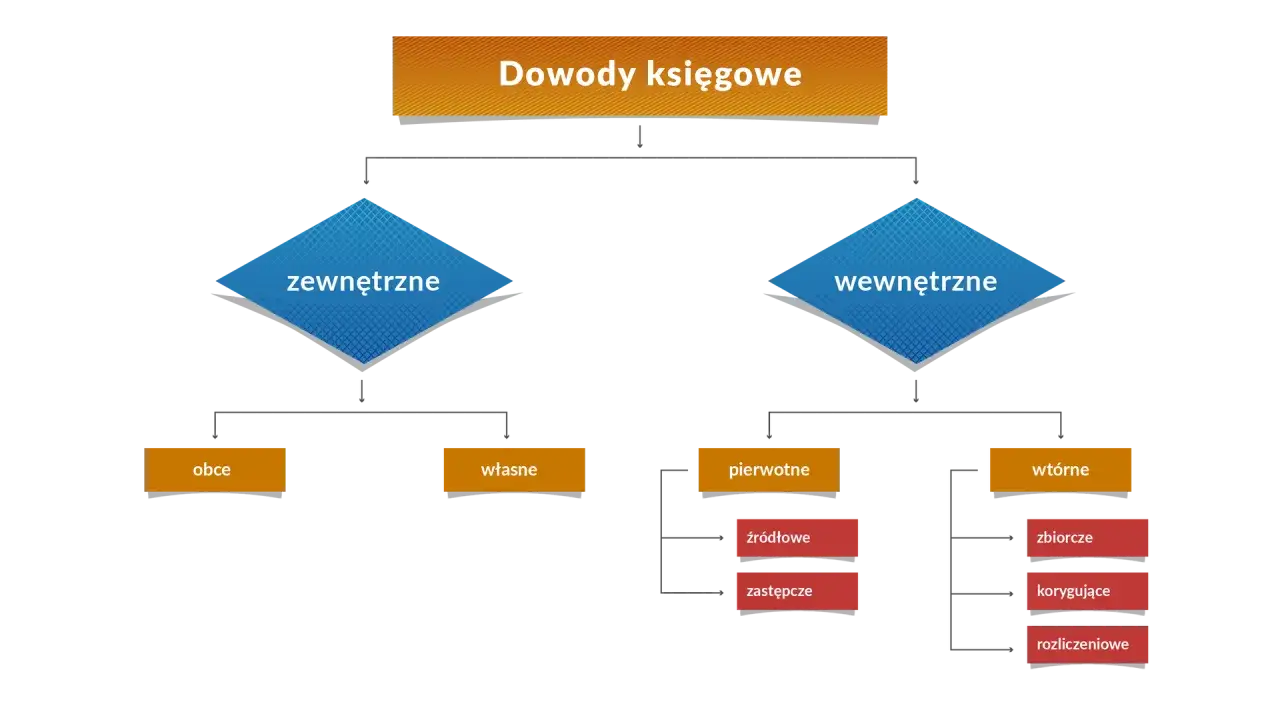

Jakie rodzaje dokumentów najczęściej trafiają do ksiąg

Nie każdy dokument działa tak samo. Inaczej wygląda faktura od dostawcy, inaczej wewnętrzne polecenie księgowania, a jeszcze inaczej dowód zbiorczy czy korekta. Dla księgowości liczy się nie nazwa dla samej nazwy, tylko funkcja dokumentu i to, czy można na jego podstawie bezpiecznie wprowadzić zapis.

| Rodzaj dokumentu | Co dokumentuje | Praktyczny przykład | Na co uważać |

|---|---|---|---|

| Zewnętrzny obcy | Operację udokumentowaną przez kontrahenta | Faktura zakupu, dokument transportowy, nota otrzymana od drugiej strony | Sprawdź zgodność danych i to, czy dokument opisuje realną operację |

| Zewnętrzny własny | Operację, którą jednostka przekazuje kontrahentowi | Faktura sprzedaży, dokument wydania towaru | Ważne jest zachowanie spójności między sprzedażą, magazynem i rozrachunkami |

| Wewnętrzny | Operację zachodzącą w samej jednostce | Lista płac, polecenie księgowania, dokument przyjęcia środka trwałego | Tu często pojawia się największa potrzeba dobrej dekretacji |

| Zbiorczy | Łączny zapis wielu dowodów źródłowych | Zestawienie kilku podobnych zdarzeń z jednego okresu | Każdy dokument składowy musi być pojedynczo wymieniony |

| Korygujący | Poprawę wcześniejszego zapisu | Korekta błędnej kwoty lub błędnego przypisania | Nie wolno udawać, że błąd zniknął bez śladu |

| Zastępczy | Operację udokumentowaną tymczasowo, zanim dotrze dokument źródłowy | Wydatki opisane przez osobę dokonującą operacji, gdy jeszcze nie ma faktury | Nie stosuje się go do części zakupów opodatkowanych VAT oraz skupu metali nieżelaznych od ludności |

| Rozliczeniowy | Przeklasyfikowanie już dokonanych zapisów | Porządkowanie zapisów według nowych kryteriów analitycznych | To narzędzie porządkowe, a nie sposób na „ratowanie” źle opisanej operacji |

W tym miejscu często pojawia się błąd: ktoś traktuje pro formę, ofertę albo zamówienie jak pełnoprawny dowód do zaksięgowania kosztu. Ja podchodzę do tego ostrożnie. Taki dokument może być pomocniczy, ale jeśli nie potwierdza wykonanej operacji w sposób kompletny, to nie zastępuje właściwego źródła. I właśnie dlatego tak ważna jest kontrola przed wprowadzeniem zapisu.

Jak wygląda kontrola przed zaksięgowaniem

Zanim dokument trafi do ksiąg, powinien przejść kilka etapów sprawdzenia. W praktyce rozróżniam trzy poziomy: formalny, merytoryczny i rachunkowy. Każdy z nich odpowiada na inne pytanie, a dopiero razem dają sensowną podstawę do dekretacji.

Kontrola formalna

Na tym etapie sprawdza się, czy dokument jest kompletny jako dokument: czy ma numer, datę, strony, opis, podpis albo techniczny odpowiednik podpisu oraz czy da się go bez problemu odczytać. To brzmi banalnie, ale właśnie tu najczęściej wychodzą braki, które później komplikują całą ewidencję.

Kontrola merytoryczna

Tu pytanie jest prostsze, ale ważniejsze: czy operacja naprawdę miała miejsce i czy została wykonana zgodnie z umową, zleceniem albo zasadami jednostki. W praktyce sprawdzam zgodność rodzaju usługi, ilości, zakresu i stron transakcji. Jeśli dokument opisuje coś innego niż rzeczywisty przebieg zdarzenia, nie naprawi tego sam podpis czy pieczęć.

Przeczytaj również: Próg rentowności - Jak go obliczyć i kiedy firma zacznie zarabiać?

Kontrola rachunkowa i dekretacja

Na końcu dochodzi sprawdzenie kwot, stawek, przeliczeń walut i sum. Dopiero wtedy następuje dekretacja, czyli przypisanie dokumentu do właściwego miesiąca i kont. W dobrze zorganizowanej jednostce ten etap nie jest przypadkowy, tylko zapisany w polityce rachunkowości: wiadomo, kto sprawdza, kto akceptuje i kto odpowiada za ostateczne ujęcie. To właśnie taki porządek zmniejsza liczbę korekt w następnym miesiącu.Gdy te trzy poziomy działają razem, dokument zwykle przechodzi bez problemu. Kłopot zaczyna się wtedy, gdy ktoś pomyli dokument roboczy z księgowym albo poprawi go w sposób, którego ustawa nie akceptuje. To prowadzi do najczęstszych błędów, które omawiam dalej.

Najczęstsze błędy, które podważają dokument

W codziennej pracy problemy powtarzają się zaskakująco podobnie. Nie chodzi o skomplikowane konstrukcje prawne, tylko o niedopatrzenia, które potem potrafią zatrzymać księgowanie albo osłabić wiarygodność całego zestawu dokumentów.

- Brak opisu operacji - dokument pokazuje kwotę, ale nie wyjaśnia, czego dotyczy wydatek albo przychód.

- Niepełne dane stron - nazwa skrócona, stary adres albo brak identyfikacji kontrahenta utrudniają powiązanie dokumentu z operacją.

- Zła data - szczególnie kłopotliwa przy przełomie miesiąca, przy usługach ciągłych i przy korektach.

- Pomylenie korekty z poprawką ręczną - dokumenty zewnętrzne i wewnętrzne rządzą się innymi zasadami poprawiania błędów.

- Traktowanie dokumentu pomocniczego jak źródłowego - pro forma, oferta czy potwierdzenie zamówienia nie zawsze wystarczą same w sobie.

- Błędny kurs walutowy - przy operacjach walutowych trzeba pilnować przeliczenia na złote i daty, do której kurs się odnosi.

- Brak śladu akceptacji w systemie - w obiegu elektronicznym musi dać się ustalić, kto zatwierdził dokument i kiedy to zrobił.

- Ręczne poprawki na dokumentach zewnętrznych - w takich przypadkach zwykle trzeba wystawić osobny dokument korygujący, a nie „ratować” oryginał.

Konsekwencje są praktyczne, nie tylko formalne. Dokument może zostać zakwestionowany przez księgowość, audytora albo organ kontroli, a wtedy trzeba odtwarzać zdarzenie z innych materiałów. To zawsze kosztuje czas i podnosi ryzyko sporu. Żeby tego uniknąć, trzeba jeszcze dobrze ogarnąć przechowywanie i obieg elektroniczny, bo w 2026 r. właśnie tam przenosi się coraz więcej pracy.

Przechowywanie i obieg elektroniczny w 2026 roku

W 2026 r. coraz więcej dokumentów krąży cyfrowo, a część faktur jest powiązana z KSeF. To nie zmienia podstawowej zasady: dokument ma być trwały, czytelny i możliwy do odtworzenia przez okres przechowywania. Zmienia się tylko nośnik i sposób obiegu, a nie odpowiedzialność za jakość treści.

Ustawa o rachunkowości przewiduje różne okresy przechowywania, ale najczęściej spotykany punkt odniesienia to 5 lat, liczonych od początku roku następującego po roku obrotowym, którego dane dotyczą. Są jednak wyjątki, zwłaszcza przy dokumentach sprzedaży detalicznej, środkach trwałych w budowie, kredytach, pożyczkach, umowach handlowych czy sprawach spornych. W takich przypadkach termin liczy się inaczej i warto to sprawdzić od razu, zamiast szukać rozwiązania po kilku latach.

| Rodzaj zbioru | Minimalny okres | Od kiedy liczyć |

|---|---|---|

| Pozostałe dowody księgowe i sprawozdania | 5 lat | Od początku roku następującego po roku obrotowym, którego dotyczą |

| Księgi rachunkowe | 5 lat | Od początku roku następującego po roku obrotowym |

| Dowody dotyczące środków trwałych w budowie, kredytów, pożyczek, umów handlowych i sporów | 5 lat | Od początku roku następującego po zakończeniu, spłacie, rozliczeniu albo przedawnieniu |

| Dowody sprzedaży detalicznej | Do zatwierdzenia sprawozdania, nie krócej niż do rozliczenia osób odpowiedzialnych | Zależnie od rozliczenia i zatwierdzenia sprawozdania |

W obiegu elektronicznym szczególnie ważne są dwie rzeczy: możliwość ustalenia źródła dokumentu oraz ochrona danych przed zmianą. Sam plik PDF nie rozwiązuje wszystkiego, jeśli nie wiadomo, skąd pochodzi, kto go zatwierdził i czy wersja archiwalna jest identyczna z wersją zaksięgowaną. Przy dokumentach obcojęzycznych dochodzi jeszcze obowiązek zapewnienia wiarygodnego tłumaczenia na język polski, gdy zażąda tego organ kontroli albo biegły rewident. To właśnie dlatego archiwizacja nie jest dodatkiem do księgowości, tylko jej częścią.

Jak pracować z dokumentami, żeby nie poprawiać ksiąg po fakcie

Jeżeli miałbym wskazać jedną zasadę, powiedziałbym tak: lepiej od razu sprawdzić dokument niż później szukać sposobu na korektę. W praktyce najwięcej oszczędza prosty, konsekwentny obieg: jasno opisany dokument, osoba odpowiedzialna za kontrolę, reguły dekretacji i archiwum, do którego da się wrócić bez chaosu.

Pomaga też trzymać się jednej praktycznej reguły: jeśli z dokumentu nie da się bez dodatkowych wyjaśnień odczytać, jaka operacja naprawdę zaszła, to dla mnie jeszcze nie jest gotowy do księgowania. Taki dokument trzeba uzupełnić, wyjaśnić albo zastąpić właściwym dowodem źródłowym. To podejście jest zwyczajnie bezpieczniejsze niż późniejsze prostowanie zapisów i tłumaczenie się z niekompletnej dokumentacji. Właśnie dlatego porządek w dokumentach daje większy efekt niż doraźne gaszenie problemów po zamknięciu miesiąca.